O contrato mais absurdo da história do esporte

Rússia, caloteira? Purosangue (pero no mucho). O ecossistema que fez da Apple uma empresa de trilhões de dólares. O Indicador Warren Buffett e uma Possível Recessão à Vista.

Alguém te encaminhou esse e-mail? Não tem problema, é só se inscrever por aqui:

☕ Expresso de Notícias

Curto e sem açúcar

Rússia, caloteira?

Por @thiagomd_1

Ontem cupons de dois títulos do governo russo venceram, um denominado em dólares e outro em euros, no valor total de US$ 100 milhões em juros. Acontece que a Rússia não pagou sua dívida e teoricamente está em default — palavra bonita pra designar calote!

Em pronunciamento, os EUA disseram: "A notícia desta manhã sobre a descoberta da inadimplência da Rússia, pela primeira vez em mais de um século, situa a força das ações que os EUA, juntamente com aliados e parceiros, tomaram, bem como o impacto na economia russa".

Esse seria o primeiro calote russo, em títulos em moeda estrangeira, desde a Revolução Comunista em 1918. Sim, teve o episódio de 1998, mas naquela ocasião os títulos eram em rublos.

Porém, não é exatamente assim que a Rússia conta a história. Segundo posicionamento oficial do Kremlin, os títulos foram devidamente quitados. O Ministério das Finanças disse que os pagamentos foram bloqueados pela Euroclear (empresa responsável pela liquidação do pagamento, situada na Bélgica), em razão das sanções internacionais impostas ao país, desde a invasão da Ucrânia.

Nas palavras do Ministério: "O não recebimento de dinheiro pelos investidores não ocorreu devido à falta de pagamento, mas devido às ações de terceiros, o que não é explicitado diretamente como uma situação de inadimplência pela documentação da emissão".

O governo russo reiterou que não há motivos para o país dar calote. De acordo com ele, o dinheiro existe e o pagamento foi feito. Inclusive, reiterou que há a possibilidade do pagamento ser feito em rublos, desde que os credores abram contas em bancos russos, para receber o dinheiro.

A Rússia tem aproximadamente US$ 40 bilhões em títulos em circulação internacional e desde a invasão tem lutado para honrar todos os pagamentos. Afinal, ela foi excluída do sistema SWIFT, sigla em inglês para Sociedade de Telecomunicações Financeiras Mundial. O sistema serve para padronizar as informações financeiras mundiais e permitir a transferência de dinheiro entre bancos internacionalmente.

Fora dele, a Rússia tem que procurar o credor e fazer a transação por outros meios. Daí a oferta de pagar em rublos e sugerir aos credores a abertura de conta em bancos russos para recebimento do dinheiro. O detalhe é que mesmo que o credor concorde, tirar o dinheiro de lá não vai ser tão fácil, afinal todos os bancos russos estão fora do SWIFT, lembra?

Ou seja, o país só transfere seu problema com transferências internacionais para o credor.

Nessa altura do campeonato, parece improvável que algum credor de título russo queira passar umas férias forçadas no país só pra gastar os juros recebidos. Daí, o problema persiste e se agrava.

Por enquanto, não parece que esse calote, em específico, cause consequências em cascata no sistema financeiro mundial. Até porque US$ 100 milhões em juros não é exatamente uma quantia relevante.

Resta saber como o mercado vai digerir o medo de uma repetição do calote com outros títulos, no decorrer do ano.

Purosangue (pero no mucho)

Por @guilhermevcz

Com o preço da gasolina nas alturas, a procura pelos carros elétricos tem aumentado, pelo menos lá no exterior. Acontece que os preços deles — que já não são baratos — também têm subido.

O preço médio de um EV nos EUA, em maio, subiu 22% em relação ao ano anterior. Enquanto isso, a média de um carro a combustão interna subiu 14% — talvez a solução seja mudar o meio de transporte mesmo, ao menos por enquanto. 🤷🏻

Além de, claro, capitalizar o interesse dos consumidores nos veículos elétricos, as montadoras dizem que estão compensando o aumento do preço das matérias-primas da produção das baterias. Lítio, níquel e cobalto, por exemplo, dobraram de preço desde a pandemia.

Porém, nada disso tira o ímpeto das montadoras em continuar apostando na tecnologia. Como comentamos numa edição anterior do Diário, até a Ferrari está entrando nesse jogo.

A icônica fabricante dos Cavalos Empinados, enfim, divulgou seu plano comercial para os próximos anos.

Apesar de não descartar a combustão interna, a montadora pretende acelerar rumo à eletrificação de vez. Até 2026, 60% dos seus carros serão elétricos ou híbridos. Já em 2030, a participação deles vai subir pra 80%.

Enquanto eles não chegam, a montadora tem novidades já pra esse ano. Em setembro, ela deve lançar o primeiro SUV de sua história, batizado de Purosangue. Porém, nenhuma especificação foi divulgada ainda sobre o novo carro, com exceção de que ele contará com um “motorzinho” V12.

Saindo da Itália, rumo a Alemanha, a Volkswagen prepara o IPO da Porsche para o 4º trimestre desse ano.

Com estimativa de movimentar US$ 95 bilhões, a listagem deve ser uma das maiores de todos os tempos no país germânico e ajudará a VW na custosa corrida dos elétricos contra a Tesla.

Já em terras brasilis a pauta é o etanol. Como a gasolina tem alíquotas de ICMS maiores do que o teto de 18% instaurado pelo projeto de lei aprovado na semana passada — enquanto o etanol possui alíquota menor em muitos estados — a redução do imposto acaba beneficiando mais o combustível fóssil do que o biocombustível.

Por isso, uma PEC foi criada na tentativa de garantir um regime fiscal diferente pro etanol, mantendo a diferença de tributação por um período de 20 anos, ainda que haja outras mudanças em relação às alíquotas dos combustíveis fósseis.

Com PEC ou sem PEC, a Tupy (TUPY3) aposta tanto no etanol como nos híbridos. Ontem, no Tupy Day, o CEO da empresa, Fernando Rizzo, disse que a fundição está de volta aos carros de passeio com o novo conceito de bloco de ferro desenvolvido por eles.

Será que a visão da empresa, de que o futuro será multicombustível, se concretizará?

PS.: os primeiros vídeos do VBOX da Tupy devem ir ao ar nessa quarta-feira, fique ligado!

🕵️♂️ Analisando

Desvendando o Modelo de Negócios das empresas

O Ecossistema que Fez da Apple Uma Empresa de Trilhões de Dólares

Por peedro_avila

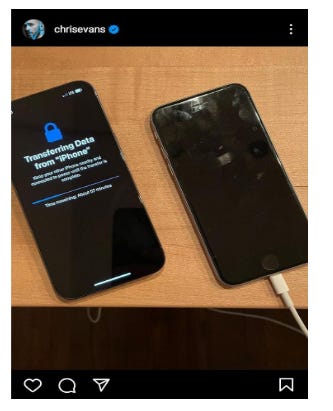

Na última semana, o ator Chris Evans, que interpretou o Capitão América nas telonas, usou sua conta no Twitter para publicar uma carta de despedida do seu antigo celular, um iPhone 6s.

“Adeus, iPhone 6s.

Nós tivemos uma boa jornada. Vou sentir falta do seu Botão Home.

Não sentirei falta das batalhas noturnas tentando fazer com que você carregue. Ou das suas fotos granuladas. Ou da sua queda repentina de 100% de bateria para 15% até se esgotar em poucos minutos. Descanse em paz, amigo.“

Logo depois, o ator publicou uma foto em seu Instagram, onde mostra a transferência dos dados do antigo iPhone 6s para seu novo celular, um outro também iPhone.

Essa sequência de postagens bem humoradas do ator vão muito além de puro entretenimento. Elas servem para ilustrar a principal razão que transformou a Apple em uma das maiores empresas do mundo. Ou você acha que foi à toa que ela conseguiu essa margem de lucro absurda, em um setor que antes era difícil de lucrar?

Se você perguntar aos usuários do iPhone o que mais os atrai, muitos vão dizer que é o design ou as funcionalidades. Porém, se você perguntar se pensam em trocar de sistema operacional, a resposta será unânime: “Não!”

De fato, o iOS, sistema operacional desenvolvido pela Apple, é a grande explicação do sucesso da companhia. Além da durabilidade do sistema — o iPhone 6s do ator foi lançado em 2015 e o sistema funcionou até esse ano — ele faz parte de um ecossistema que incentiva os usuários a permanecerem em eletrônicos da marca.

Muito antes dos streamings de música se popularizarem, a Apple lançou o iTunes, o primeiro grande motivo para as pessoas permanecerem em seu ecossistema. Como as músicas compradas pelo iTunes só podiam ser ouvidas por ele, as pessoas levavam isso em conta antes de optarem por trocar de sistema operacional.

Outro grande motivo foi o iCloud, um sistema de armazenamento em nuvem desenvolvido pela Apple. Além de armazenar dados como fotos e mensagens, ele faz a sincronização entre dispositivos da marca — através do iCloud o Chris Evans pode acessar os dados do celular antigo no novo. É fato que existe uma variedade gigante de aplicativos exclusivos do iPhone, que dada a facilidade de uso mantém os usuários cativos. Todos eles acessados através da App Store, que é o ponto de acesso para milhões de aplicativos.

Os novos produtos ou serviços lançados pela Apple são sempre projetados para gerar valor às pessoas que usam o iOS e reforçam cada vez mais o valor do ecossistema, servindo como uma espécie de âncora para as pessoas permanecerem dentro dele.

O resultado de tudo isso foi a diversificação e o aumento significativo dos produtos vendidos pela Apple na última década. Prova disso é um estudo realizado pela Asymco no qual se estima que a empresa já tenha vendido mais de 2 bilhões de iPhones em todo o mundo.

Como se não bastasse manter as pessoas nele, esse ecossistema serve ainda para atrair novos usuários. Segundo o estudo, 60% dos usuários de smartphone nos Estados Unidos e 50% no Reino Unido, usam a Apple. Sendo que 14% dos entrevistados nos Estados Unidos e 10% no Reino Unido afirmam ter trocado o Android pelo iOS.

Provavelmente, esse grande ecossistema é a razão para boa parte das pessoas optarem pelos produtos da Apple, que reconhecidamente são mais caros que os de seus concorrentes.

🍷 Sommelier

Consumimos de tudo. Trazemos o que importa

📃 Artigos

O Indicador Warren Buffett e uma Possível Recessão à Vista

Por Pedro Mascarenhas

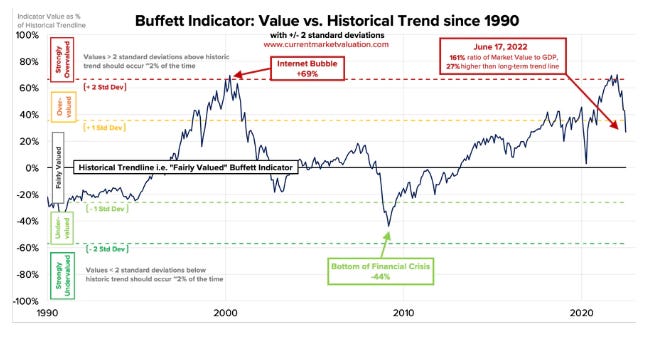

Para quem não conhece, o Indicador Warren Buffett nada mais é do que um múltiplo que mede a razão entre o valor total do mercado de ações dos Estados Unidos em relação ao PIB de lá. Sua versão moderna basicamente compara o valor do índice Wilshire 5000 (que tem todas as ações americanas), com o PIB e é dado em termos percentuais, logo, sua fórmula é:

Em teoria, se o indicador estiver muito acima da linha de tendência histórica, de 127%, quer dizer que o mercado estaria dando sinais de sobrepreço, em inglês, estaria overvalued. Do contrário, caso esteja abaixo da tendência histórica, o mercado estaria dando sinais de barganhas, em inglês, estaria undervalued.

Dito isso, no dia 17 de junho de 2022, o site “Current Market Valuation” calculou esse indicador. O resultado obtido foi de 161%, ou menos de 1 desvio padrão acima da tendência histórica, sugerindo que o mercado estivesse no preço justo, (fairly valued).

Comparativamente, em meados de março de 2022, o indicador estava no patamar de incríveis 202%. Isso quer dizer que ele estava tocando a linha vermelha que indica 2 desvios padrões acima da tendência histórica. Isso, senhoras e senhores, significava uma única coisa: o mercado estava, extremamente caro, (strongly overvalued).

Acontece que do início do ano até agora, as bolsas americanas desceram ladeira abaixo. O Dow Jones já tombou 14%, o S&P 500 quase 20% e o NASDAQ-100 foi ainda pior, com queda de 27%. O PIB dos Estados Unidos, por sua vez, também vem sendo revisado para baixo pelos analistas de mercado, que cada vez mais têm medo de uma recessão neste ano.

Em outras palavras, tanto o PIB quanto o Valor Total do Mercado (VTM) têm sido revisados para baixo. Como o PIB vem caindo bem menos que o preço das ações, é o numerador da fórmula (VTM) que está sofrendo mais. Logo esse movimento de queda generalizada anda pressionando o Indicador Buffett, que por sua vez parece estar convergindo para a tendência histórica.

Eu sei que você deve estar se perguntando agora: como fairly valued? 161% não é muito?

Acontece que é sempre bom termos cuidado com conclusões precipitadas. De fato, se a gente resolver fazer uma análise histórica do Indicador Buffet, vamos descobrir que em agosto de 1995 ele estava aproximadamente em 78%. Cinco anos depois, o S&P 500 obteve um retorno de incríveis +139%. Em 2000, por sua vez, o indicador estava próximo a 155%, e o retorno do S&P 500 nos 5 anos seguintes foi negativo em -30%. Ou seja, os 161% de hoje, teoricamente indicariam que o mercado norte-americano está caro e pronto para uma queda nos próximos anos, certo? ERRADO!

É preciso levar em consideração dois fatores importantes quando olhamos para o passado desse indicador. O primeiro deles é o fato de que a medição do PIB americano não leva em consideração as vendas realizadas em solo estrangeiro por empresas americanas.

Por exemplo, o que a Amazon Brasil vende aqui, não contribui para o PIB americano. Mas pode ter certeza que contribui para os resultados da empresa, que são refletidos em seu valor de mercado. Dado nosso atual nível de globalização, é natural que multinacionais tenham boa parte de sua Receita realizada em solo estrangeiro.

É por isso que a linha de tendência vem subindo a cada ano, saindo de 50% em 1950 até 127% agora, em 2022.

O segundo fator diz respeito às taxas de juros de 10 anos norte-americanas ou 10Year US Treasury Bonds. Na última década elas gravitaram em níveis nunca vistos antes. Como taxas muito baixas significam ações infladas, é natural que a linha de tendência tenha ganhado corpo com o tempo. Afinal, é muito melhor arriscar o dinheiro em ações, que podem trazer retornos acima da inflação no longo prazo, do que comprar títulos do tesouro e perder pra inflação, com certeza.

O ponto aqui é que, enquanto na bolha das ações de tecnologia de 2000 as taxas de juros de 10 anos estavam próximas de 6%, atualmente elas estão próximas de 4%, mesmo com uma inflação dos últimos doze meses acima de 8% (maior desde 1981). Repito: taxas mais baixas, maiores preços de ações.

Por isso, é preciso ter cuidado com análises históricas desse indicador. A bem da verdade, é melhor não considerar apenas este indicador na hora de tomar uma decisão. Análises a partir de vários pontos geralmente trazem conclusões menos míopes. Quer ver?

Atualmente tem se falado muito em inversão da curva de juros, e como ela previu praticamente todas as recessões, desde 1976.

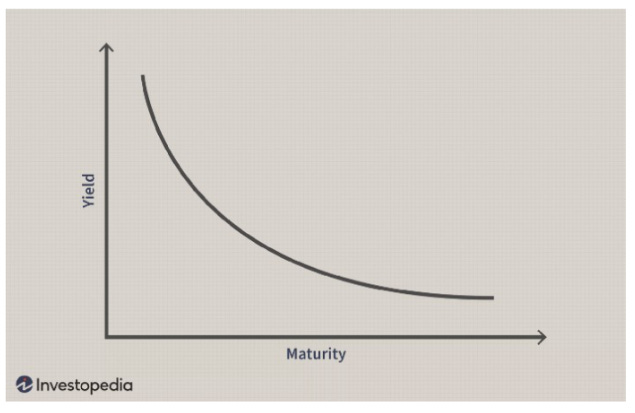

Em uma breve explicação, a curva de juros é basicamente um gráfico de linha que representa o rendimento, ou a taxa de juros, dos títulos do Tesouro dos EUA em diferentes vencimentos.

Normalmente, a curva de juros apresenta rendimentos maiores para vencimentos mais longos. Até porque é preciso compensar o risco de uma inflação elevada reduzir os retornos de um bond de longo prazo. Dessa forma, o gráfico fica mais ou menos assim:

Pelo fato dos investidores sempre olharem para essa curva quando estão avaliando algum investimento, o modo como ela está sempre acaba impactando muito o preço de todos os ativos do mercado. Se você fez nosso curso de Valuation: do Zero ao Avançado, com certeza sabe que o valor dessa taxa de longo prazo impacta na taxa de desconto usada para avaliar uma ação.

Existem momentos, porém, que essa curva inverte e o gráfico fica mais ou menos assim:

Explicando de forma simples, a curva está mostrando que os juros de curto prazo estão maiores que os juros de longo prazo. Trocando em miúdos, o governo está pagando menos prêmio para quem decide obter títulos de longo prazo, do que para quem decide pegar títulos para o curto prazo.

E porque isso indica uma possível recessão?

É simples! A curva invertida indica que lá na frente, as pressões inflacionárias que levaram a um aumento abrupto das taxas de juros vão ceder. Junto com elas, a atividade econômica também vai diminuir, o que permitirá uma redução das taxas pelo banco central.

Desde que o Federal Reserve (banco central americano) começou a publicar esses dados, lá em 1976, o spread entre os bonds de dez anos e os de dois anos previu com precisão praticamente todas as recessões declaradas nos Estados Unidos, inclusive a breve recessão causada pelo COVID-19 (bizarro).

Esse spread calculado pelos agentes de mercado é basicamente a diferença das taxas entre um título de 10 anos e um título de 2 anos. Caso a taxa de 10 anos seja maior, está tudo normal. Agora, se ela for menor quer dizer que a curva de juros está invertida, o que causa incertezas e temores sobre uma possível recessão econômica.

Atualmente, como é possível olhar no gráfico abaixo, o spread anda cada vez mais apertado, sendo que já houve momentos neste ano em que o spread chegou a ficar negativo, indicando uma inversão na curva de juros (este gráfico está um pouco defasado).

No gráfico, cada parte sombreada é um período diferente de recessão econômica. Desde 1980, praticamente todas as vezes em que o spread entre as taxas ficou negativo, houve uma recessão logo em seguida. Ainda não é o caso. Apesar de apertado, o spread entre os bonds americanos ainda está positivo. Porém, os próximos meses poderão ser desafiadores para as economias globais e, consequentemente, para as bolsas do mundo todo.

Enquanto o Indicador Warren Buffett nos mostra que as ações estão em seu preço justo, a curva de juros americana nos dá sinais, cada vez mais comentados pelos analistas de mercado. Afinal, essa inflação recorde por lá, anda pressionando o FED a subir os juros básicos da economia, o que, por sua vez, pode levar o país a uma recessão.

Uma combinação de uma possível recessão e um mercado em queda no curto prazo, vai mexer no Indicador Buffett de novo, que, então, poderá apresentar uma queda relevante, com uma possível movimentação do múltiplo para níveis de mercado undervalued.

Como é impossível qualquer previsão certeira do futuro, o melhor a ser feito é conhecer as empresas em que você anda colocando seu dinheiro, e, quem sabe, manter um percentual do seu portfólio em caixa. É com ele que você vai conseguir aproveitar eventuais quedas mais bruscas que possam vir.

No último Diário, a gente falou sobre Dollar Cost Average, quem sabe você dá uma lidinha lá de novo? Talvez te ajude a decidir como agir durante os próximos trimestres.

🐦Vowtzwit

Making fintwit great again.

⚾️ Off-topic

Nem só de mercado vivem os investidores.

Explicando o contrato mais absurdo da história do esporte

Por @monnerat_rafael

Todo dia 1º de julho, um ex-jogador de beisebol que já tá aposentado há mais de 20 anos recebe US$ 1,19 milhões do seu ex-time.

Senta aí que eu vou te explicar a história do contrato mais bizarro da história dos esportes. Esse contrato absurdo foi assinado entre Bobby Bonilla e o New York Mets. Pra entender essa maluquice, a primeira coisa que você tem que saber é quem é Bobby Bonilla.

Ele foi um jogador de beisebol que fez muito sucesso no fim dos anos 80 e no início dos anos 90 com o Pittsburgh Pirates.

As temporadas de 1990 e 1991 foram especiais pro Bobby. Nas duas ele passou muito perto de ganhar o prêmio de melhor jogador da liga, ficando em segundo em 1990 e terceiro em 1991. Com tanto sucesso, era questão de tempo pra que Bonilla ganhasse um contrato caprichado, daqueles que tornam um jogador milionário do dia pra noite.

Sua hora chegou em 1992. Naquele ano, Bobby se tornou um dos jogadores mais bem pagos da liga americana de beisebol, a MLB, ao assinar um contrato milionário com o New York Mets.

Se você não é fã de beisebol, talvez reconheça o New York Mets pelas séries de comédia que se passam em Nova York. Jerry Seinfeld, o protagonista da série Seinfeld, é torcedor fanático dos Mets. Até o personagem Barney Stinson da série How I Met Your Mother torce pro time. Segundo Barney, ele só fuma cigarros em algumas situações bem específicas e uma delas é quando os Mets são eliminados.

A realidade é que os Mets são o segundo time de beisebol da cidade. O maior time da cidade são os Yankees, que são muito mais vitoriosos e têm muito mais torcida que seu vizinho pobre.

Voltando pra nossa história, Bobby ainda foi um jogador bom por alguns anos nos Mets, mas nem perto do jogador que era no Pittsburgh Pirates.

Depois de quatro anos razoáveis, Bonilla saiu dos Mets antes da temporada de 1996. Ele acabou voltando já bem veterano em 1999. Bonilla já tinha 36 anos quando assinou um novo contrato de duas temporadas que lhe prometia pagar US$ 11,8 milhões. Ou seja, US$ 5,9 milhões em 1999 e outros US$ 5,9 milhões em 2000.

Tinha tudo pra dar certo, mas deu tudo errado. O problema foi que 1999 foi um ano horroroso pra Bonilla. Ele foi literalmente um dos piores jogadores de toda a liga naquela temporada. O pior é que ele ainda arranjou confusão com o técnico do time. A coisa ficou tão feia que Bonilla chegou até a se recusar a entrar em campo durante uma partida!

E não parou por aí! Bonilla virou manchete no fim do ano. No último jogo da temporada, enquanto os Mets estavam sendo eliminados, ele ficou jogando baralho no vestiário com outro companheiro de equipe. Isso deu um bafafá danado e o clima ficou insustentável pra ele em Nova York.

Com salário alto, desempenho pífio e alguns episódios de indisciplina, não surpreende a ninguém que os Mets estavam doidos pra se desfazer de Bobby. Mas mesmo mandando ele embora, os Mets teriam que pagar os US$ 5,9 milhões restantes no contrato de qualquer jeito durante o ano de 2000.

É óbvio que o time de Nova York não queria pagar os quase 6 milhões naquele ano e de quebra ainda ter que ver Bonilla atuando por outro time. Pra resolver isso, o time e o jogador chegaram a um acordo.

Os Mets dispensaram Bobby e ao invés de pagar os US$ 5,9MM restantes em 2000, se comprometeram a pagar US$ 1,19 milhões ao ano em todos os dias 1ºs de julho entre 2011 e 2035.

Por causa disso, o dia 1º de julho é conhecido nos Estados Unidos como Bobby Bonilla Day.

Com o passar do tempo, o acordo virou piada do lado dos Mets, que acumularam fracassos desde então.

O primeiro ponto que geralmente é citado pra justificar a piada é que Bonilla conseguiu transformar US$ 5,9 milhões do contrato original em US$ 29,8 milhões da soma das parcelas entre 2011 e 2035.

O problema desse pensamento é que ele desconsidera totalmente o valor do dinheiro no tempo. Pensa que o dólar já foi bem corroído pela inflação de 2000 até hoje. O acordo funciona mais ou menos como um empréstimo de Bonilla pros Mets. O ex-jogador emprestou US$ 5,9 milhões em 2000 pra receber 25 parcelas de US$ 1,19 milhões entre 2011 e 2035.

Se liga como ficou o Fluxo de Caixa do contrato pro Bobby Bonilla depois do acordo:

A Taxa de Juros desse empréstimo é de 8% ao ano. Nesse momento você pode falar: nossa, que empréstimo maravilhoso, 8% ao ano em dólar! Mais ou menos… A questão é que em 2000, as taxas de juros nos EUA eram muito mais altas que hoje. Enquanto hoje um título do tesouro americano com vencimento em 20 anos te paga 3,56% ao ano, na data do acordo de rescisão de Bonilla, esse mesmo título tava rendendo 6,94% ao ano.

Até agora eu te disse duas taxas: 8% a.a. do empréstimo de Bonilla pros Mets e 6,94% ao ano do título de 20 anos do tesouro dos EUA na época do contrato. Pra saber qual vale mais a pena, a gente tem que saber qual o prêmio (spread) que o mercado exige dado o risco adicional de emprestar grana pros Mets.

Esse spread varia de empresa pra empresa. A razão é simples: empresas diferentes têm riscos diferentes de dar calote na sua dívida. Pensa que o risco de emprestar dinheiro pra Apple é muito menor do que emprestar pra uma Blockbuster ou pra uma Bombril. Uma maneira de medir a capacidade de cada empresa pagar sua dívida é pelo seu rating.

O rating nada mais é que uma nota que cada empresa recebe de acordo com o risco dela dar calote em sua dívida. Não é qualquer um que dá essa nota. Quem faz isso são empresas especializadas como a S&P, a Fitch e a Moody’s.

O melhor rating possível é o AAA. Uma empresa com rating AAA tem risco de calote muito baixo. À medida que o número de As diminui e as letras vão indo pra B, C, D e E, o risco aumenta. Em 1999, os prêmios de risco pra cada rating em relação aos títulos do Tesouro Americano eram os seguintes:

De acordo com a tabela, o rating dos Mets deveria estar entre A e BBB pra ser ok pra Bonilla emprestar dinheiro pro time de Nova York a 8% ao ano. Será que os Mets tinham o rating BBB ou melhor? Não dá pra ter certeza, pois não encontrei rating da época pra eles. Mas acho difícil: a empresa dona do New York Yankees, o outro time de beisebol de NY, mais bem sucedido, com mais torcida e mais rico, só tinha rating BB em 2000.

Ou seja, é bem improvável que os Mets, mesmo com bem menos receita que os Yankees, tivessem o rating BBB. Por isso, era melhor Bobby Bonilla ter recebido seu dinheiro lá na virada do século. Bom, se pra Bonilla teria sido melhor ter colocado a grana no bolso lá em 2000, então os Mets se deram bem, né?

Não! O problema foi como o dinheiro foi investido!

A família Wilpon, dona dos Mets na época, era muito próxima a um tal de Bernie Madoff. Talvez você já tenha ouvido falar dele, já que ele operava a maior pirâmide financeira da história.

É meu amigo, é isso mesmo que você tá pensando. O dinheiro que teria ido pra Bonilla foi investido em uma pirâmide financeira. E não só isso. Praticamente todo o caixa que não era usado no dia-a-dia do Mets e boa parte do dinheiro dos donos do time tava investido na pirâmide do faraó Madoff.

Quando a pirâmide ruiu em 2008, os Mets passaram por maus bocados. O time, que antes investia bastante, passou a funcionar como um time pequeno, investindo quase nada. Os Wilpons tiveram que tomar dívidas e ir vendendo sua participação nos Mets pra evitar a falência da equipe.

A boa notícia pros torcedores sofridos do Mets veio em 2020. Nesse ano, o bilionário Steve Cohen comprou os Mets, tirando de vez a família Wilpon do comando do time.

Steve Cohen é o lendário gestor do SAC Capital, um dos hedge funds de melhor retorno da história. Bobby Axelrod, o protagonista de Billions que é um gestor obcecado por dinheiro, foi inspirado em Steve. Sim, existe um Bobby Axelrod da vida real!

O curioso é que Steve é bem ativo no Twitter e até já fez piada com o Bobby Bonilla Day. Mas Steve já mostrou que não tá de brincadeira e vem investindo um dinheiro obsceno no time. A folha salarial do Mets, em 2022, é de aproximadamente US$ 260 milhões, a maior da liga. É óbvio que isso tem deixado os torcedores beeem animados. Se liga na charge que a imprensa nova iorquina fez pra Steve.

Fã dos Mets desde criança, parece que Steve não vai medir esforços pra levar o time de volta às glórias. E tem tempo que o time não ganha nada. A última vez que venceu a World Series, o título máximo do beisebol americano, foi lá em 1986.

Será que vai dar certo?

⏳ Atemporalidades

Leia agora, leve pra vida.

“A extravagância de qualquer sede de empresa é diretamente proporcional à relutância da administração com recompensar os acionistas.” — Peter Lynch

"Assim como a abelha trabalha na escuridão, o pensamento trabalha no silêncio e a virtude no segredo." — Mark Twain

Por hoje é só pessoal 🤙

Bebam café, se hidratem e cuidado ao emprestar dinheiro para os russos (e para times de baseball)!

Boa semana e bons negócios!

Tem alguma dúvida, crítica ou sugestão pro Diário? É só responder esse e-mail, comentar aqui embaixo se você estiver vendo pelo Substack ou mandar uma mensagem no Twitter/Instagram de qualquer um dos nossos analistas!

Editado por thiagomd_1 e guilhermevcz.