O Cofre para o Fim do Mundo

O Cofre para o Fim do Mundo

The answer is blowin’ in the wind? A Renda Mínima Garantida. Buy the Dip vs DCA.

Alguém te encaminhou esse e-mail? Não tem problema, é só se inscrever por aqui:

☕ Expresso de Notícias

Curto e sem açúcar

O Mundo Vai Acabar e Ela Só Quer Dançar

Como a Microsoft quer que o fim do mundo seja ao som de Stevie Wonder (e talvez Exaltasamba)

Por @gabeboente

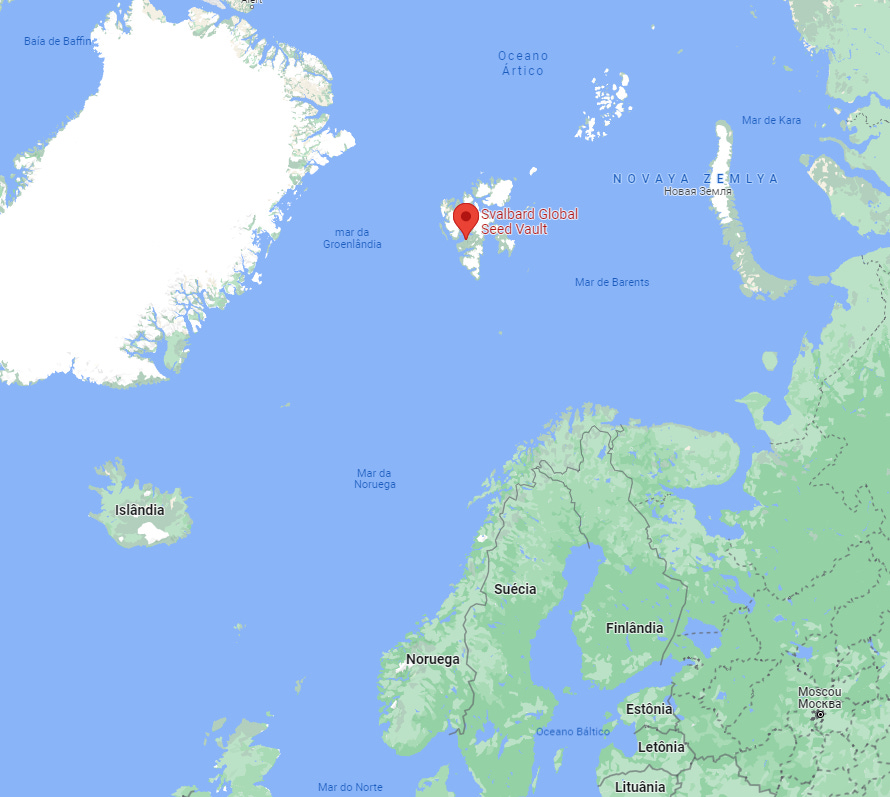

Você já ouviu falar em um cofre de sementes que fica no meio das montanhas, mantido pelo Bill Gates (alvo principal das melhores teorias das conspirações), que serve para proteger as plantas de um futuro apocalipse?

Bem, apesar de ser uma história chamativa e diferente, esse lugar existe e recebe recursos da Fundação Bill e Melinda Gates (não somente deles), mas sua função não é especificamente para um apocalipse… estou falando do Svalbard Global Seed Vault.

Carinhosamente, ou não, apelidado de Doomsday Vault (em português, “O Cofre do Fim do Mundo”), o Svalbard Global Seed Vault é uma iniciativa do governo da Noruega para abrigar o máximo de sementes possíveis em um ambiente seguro com o intuito de garantir o futuro suprimento de alimentos do mundo, ou seja, é um backup gratuito de plantas (lembrando que nesse caso, ainda não conseguimos armazenar objetos físicos na nuvem).

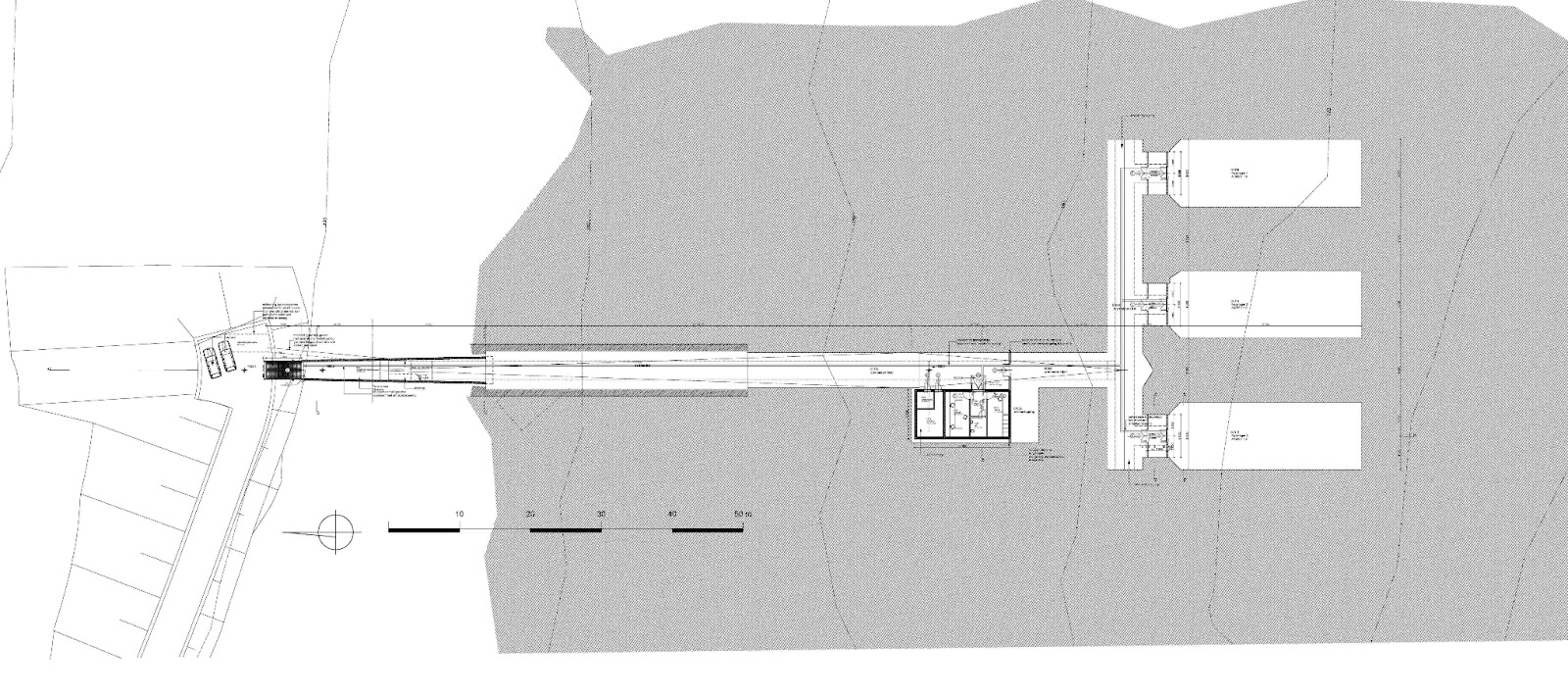

O cofre fica na cidade de Spitsbergen, no arquipélago de Svalbard, um dos lugares mais ao norte do mundo onde você conseguiria chegar em um avião comercial. Em um local como esses, entre o Pólo Norte e a Noruega, você está praticamente longe de tudo e todos, o que torna um lugar seguro de confusões. (Quem não gosta do Papai Noel ou do atacante Erling Haaland, não é mesmo?).

Atualmente, o cofre inaugurado em 2008 conta com 1.165.041 amostras de sementes de 5.947 espécies do mundo inteiro. Tantas amostras assim são um desafio tecnológico de conservação, já que é preciso protegê-las contra fatores externos ao cofre, como o aquecimento global, e internos, como a temperatura e ambiente ideais para conservação, que é de -18ºC.

Por conta disso, periodicamente, o abrigo passa por atualizações tecnológicas para impedir quaisquer problemas que possam afetar as hóspedes, que ficam guardadas a 150 metros dentro de uma montanha (divididos em 3 salas, apesar de apenas uma estar sendo utilizada no momento).

Apesar de impressionante, o abrigo de Svalbard não é único no mundo, pois existem 1.700 versões dele, que são chamados de bancos de genes. Essa iniciativa de guardar sementes e espécimes de plantas vem desde os anos 80 e foi concebida pela Crop Trust, uma organização sem fins lucrativos que, inclusive, divide os custos operacionais do cofre norueguês.

Uma triste história de um dos bancos de genes espalhados pelo mundo foi a do ICARDA, o Centro Internacional de Pesquisa Agrícola em Áreas Secas, que tinha sede em Aleppo, uma das maiores cidades da Síria, que foi devastada pela guerra civil no início da década de 2010. O centro teve que ser evacuado às pressas em 2012 e restabeleceu sua sede em 2015, no Marrocos e no Líbano, contando com sementes fornecidas pelo banco de Svalbard, ou seja, podemos dizer que este foi seu primeiro saque.

O cofre, apesar de estar na Noruega, é uma iniciativa científica global. Para se ter ideia, em junho de 2022, foram depositadas mais de 19 mil amostras de sementes por países como: Polônia, Peru, EUA, Uganda, Suíça, Espanha e Lituânia, esses dois últimos depositando pela primeira vez. O Brasil, como uma enorme potência agrícola global, também já contribuiu para lá. Em 2020, a Embrapa (Empresa Brasileira de Pesquisa Agropecuária) enviou mais de 3 mil amostras tupiniquins de arroz, milho, cebola, abóbora e pimenta para o banco nas montanhas geladas.

Entretanto, como disse uma vez o poeta: “A gente não quer só comida, a gente quer comida, diversão e arte”. Seguindo essa linha, a Microsoft fechou parceria com o Elire Group para armazenar músicas no mesmo espaço do Global Seed Vault, que tem mais duas salas sobrando.

O Global Music Vault, como o projeto está sendo chamado, será o Spotify do mundo físico. Para isso, as músicas serão codificadas com pulsos de laser super-rápidos, que vão gravar padrões 3D das canções “em nanoescala em finos wafers de vidro de quartzo de três polegadas”. Traduzindo para o português, eles vão “imprimir” as músicas em pequenos vidrinhos, que possuem capacidade de 100 GB (por enquanto).

A ideia de gravar, literalmente, em placas de vidro, é que enquanto os HDs duram uns 5 anos, as fitas uns 10 e os CDs uns 15, a Microsoft estima que esta nova mídia dure por quase 10 mil anos. Para se ter ideia deste tempo, se a primeira civilização humana tivesse gravado um áudio e ele fosse gravado em uma dessas placas de vidro, nós ainda conseguiríamos reproduzir (e, provavelmente, eles perguntariam como fazer o trigo durar mais 😂).

A placa de vidro, que começará a ser depositada em 2023, incluirá gravações da Biblioteca Internacional de Música Africana, do arquivo Ketebul Music do Quênia e do Fayha Choir do Líbano. Além de contar com entrevistas de Patti Smith e Paul Simon, shows de Manfred Mann e Stevie Wonder e trabalhos da cantora Beatie Wolfe.

[O show “Exaltasamba ao vivo na Ilha da Magia” ainda não foi confirmado. 😔]

Mesmo com todas as impressões sobre o fim do mundo, o armazenamento das músicas não seria para Natasha (a personagem de uma música homônima da banda Capital Inicial) dançar com pneus de carros. É que as mídias, ao longo do tempo, vão se perdendo nos meios digitais, seja por falta de armazenamento, seja pela descentralização (que causa aquele caos de várias pastas que conhecemos).

Assim, este projeto de armazenamento é importante para preservar e organizar parte da cultura global produzida pela humanidade, além de servir para as gerações posteriores entenderem bem como éramos e sobre o que cantávamos.

Finalmente, só nos resta uma pergunta: no futuro ainda vão pedir pra tocar Raul?

🔭 Panorama

A visão abrangente dos últimos acontecimentos de um setor

The answer is blowin’ in the wind?

Por @guilhermevcz

Sem o gás russo, alguns produtores europeus de químicos, fertilizantes, aço e outros produtos de uso intensivo de energia começaram a fechar suas portas.

No longo prazo, reduzir a dependência da Rússia pode provocar uma diminuição na competitividade da indústria europeia que ainda busca tecnologias sustentáveis para afastar sua necessidade do consumo de combustíveis fósseis.

Entretanto, a própria guerra na Ucrânia dificulta isso, com o encarecimento da geração de energia renovável ao redor do mundo, como reflexo do impacto na cadeia logística global de commodities. Esse é o caso do silício das placas solares e do aço das torres eólicas.

Mas entre as duas, uma tem ganhado a preferência das geradoras de energia.

A AES Brasil (AESB3) tem buscado diversificar seu portfólio em energias renováveis não hídricas, mas priorizando os projetos eólicos. De acordo com a CEO da empresa, Clarissa Sadock, “vemos a eólica mais competitiva, com um preço 30% mais barato do que a solar. Nestes dois anos de pandemia, o preço do frete aumentou absurdamente e vimos as commodities subindo de forma geral. As commodities dos aerogeradores subiram 70%, enquanto a commodity do setor solar mais do que quadruplicou”.

No Brasil, a vantagem da eólica acontece, ao menos em parte, por conta do seu nível de nacionalização, que hoje é de 80%. Enquanto isso, o solar sofre mais, já que praticamente todos os equipamentos vêm da China.

A possibilidade de crescimento também pesa pro lado da energia eólica, que tem, literalmente, um oceano azul pra explorar.

O primeiro evento nacional voltado pra geração de energia eólica offshore (em alto-mar), o Offshore Wind Summit, aconteceu na semana passada e dá pra tirar algumas informações interessantes dele.

O Brasil ainda debate o marco regulatório pras eólicas offshore, mas os executivos do setor parecem otimistas.

O presidente do Conselho Global de Energia Eólica, Ben Backwell, disse que tem “confiança de que em sete ou oito anos vamos ver uma indústria de peso no Brasil. Há uma verdadeira globalização do offshore hoje, temos a perspectiva da aceleração das metas pelo mundo”.

Aconteceu também o lançamento do braço brasileiro da Ocean Winds, uma joint venture global formada pela francesa Engie (EGIE3) e a portuguesa EDP (ENBR3) voltada ao desenvolvimento de projetos eólicos offshore.

Segundo o gerente de desenvolvimento de negócios para o Brasil da empresa, José Partida, o valor de um projeto de eólica marítima no país é duas vezes e meia o de um projeto terrestre, girando entre R$ 13 bilhões e R$ 16 bilhões por gigawatt (GW). Para ele, “até 2030, provavelmente vamos ter aerogeradores maiores e que vão reduzir os custos. Num primeiro momento, vai ser mais caro fazer isso no Brasil, porque não há uma cadeia de desenvolvimento. É necessário começar agora, para desenvolver a tecnologia e fazer com que o custo seja mais barato no futuro”.

Enquanto isso, algumas indústrias eletrointensivas seguem empenhadas pela redução da emissão dos gases de efeito estufa e também apostam nos ventos.

A CBA - Companhia Brasileira de Alumínio (CBAV3), que produz alumínio de forma sustentável, já conta com capacidade instalada para produzir 100% de energia vinda de hidroelétricas próprias. ?Ainda assim, ela está diversificando sua matriz: investiu R$ 60 milhões em dois parques eólicos entre Pernambuco, Piauí e Ceará, com 171,6 MW de capacidade instalada e com geração prevista já para 2023.

A Ambev (ABEV3), que até então só contava com produtoras de energia solar na sua busca por zerar as emissões próprias de carbono até 2030 no Brasil, também se rendeu aos ventos. Ela firmou uma parceria com a Neonergia (NEOE3) e a Engie (EGIE3), que contam com parques eólicos no Nordeste, para o fornecimento de energia pra companhia por um prazo que pode ir até 10 anos.

Será a energia eólica realmente a melhor solução para a expansão da matriz energética brasileira?

A resposta está soprando ao vento, ao menos, por enquanto...

📜Histórias de Mercado

Não se repetem, mas rimam.

A Renda Mínima Garantida

Como a galinha dos ovos de ouro virou dor de cabeça pra muitos cotistas de FIIs

Por @ctexjr

Eu sei que você deve estar doido pra saber dessa história, mas tenha calma. Antes de pular pra ela, você vai precisar saber o que é esse tal de RMG.

A Renda Mágica — ops— Mínima Garantida é uma forma dos Fundos de Investimentos Imobiliários, ou FIIs, garantirem renda aos seus cotistas por um imóvel que ainda não está maduro. Por exemplo, um imóvel que acabou de ser construído, foi comprado pelo fundo, mas ainda não tem nenhuma de suas unidades alugadas.

O cotista do fundo de renda não quer esperar pra rentabilizar o dinheiro que investiu. Se ele comprou uma cota hoje, já vai querer ver o dinheiro pingando na sua carteira no final do mês.

O problema é que o imóvel ainda não está alugado e não gera renda. Como casar a vontade do cotista com a realidade?

Entra em cena a engenhosidade humana. O FII faz um acordo, normalmente com o próprio vendedor do imóvel, para garantir um valor mínimo de aluguel por um período de tempo estabelecido — 2 anos, por exemplo.

Enquanto a receita dos aluguéis não bater esse valor, o vendedor se compromete em meter a mão no bolso e completar a diferença. A aposta do fundo é que em menos de dois anos o imóvel já vai estar alugado e gerando renda, sem precisar desse “incentivo”.

Mas de onde vem esse dinheiro? Parece mágica?

Meu amigo, acredite: na vida real, mágica não existe. O fundo transfere o risco para o vendedor, que vai cobrar um prêmio pra dar essa garantia. O imóvel vai sair mais caro. No fim, quem paga a conta é o próprio cotista.

E isso é só parte do problema. A outra parte é que essa renda “garantida” fica meio escondida. Os FIIs divulgam nos informes trimestrais, alguns comentam nos relatórios gerenciais, mas o cotista médio não lê esses documentos. Ele só vê a renda pingando todo mês. Tem cotista que até sabe, mas se acha mais esperto que o mercado. “Vou aproveitando essa renda. Quando chegar perto de vencer o RMG, eu vendo.” Só que o Sr. Mercado costuma dar uma rasteira nesse tipo de pensamento.

A verdade é que o RMG mascara a rentabilidade da operação. Se tudo correr bem, o imóvel vai ser ocupado antes do fim da garantia, e vai começar a gerar renda a partir dos aluguéis. O cotista “esperto” e o cotista desavisado não vão nem saber o risco que correram.

Mas e se alguma coisa der errado?

O mercado tem um ditado: “É quando a maré baixa que você descobre quem estava nadando de bunda de fora”.

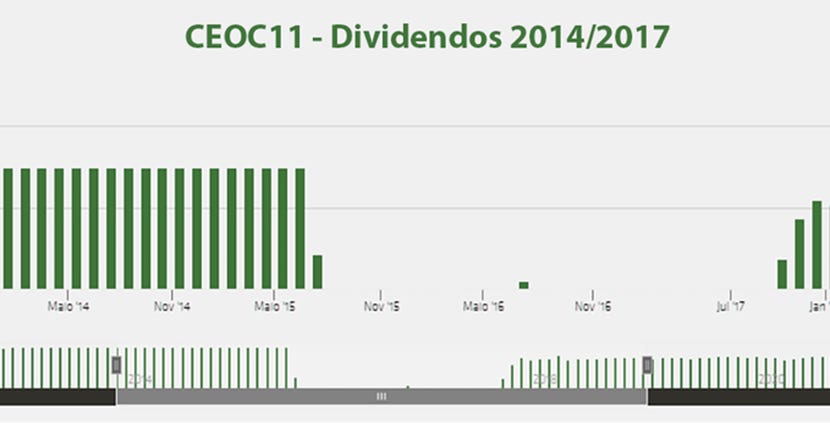

Um caso que ficou famoso foi o do CEOC11. Esse fundo comprou algumas lajes de escritório no edifício Corporate Executive Offices, na Barra da Tijuca, e junto contratou uma garantia de rentabilidade (RMG) de 9% ao ano sobre o valor da oferta. Essa garantia cobria o período de obras e mais 24 meses a partir de junho/2013. Os felizes proprietários de cotas do fundo recebiam R$ 0,75 por cota, todos os meses, fizesse chuva ou fizesse sol.

Acontece que o tempo foi passando, e para o investidor atento, foi ficando cada vez mais claro que o fundo estava tendo dificuldade pra alugar os andares do prédio. O mercado, percebendo o problema, foi desmontando suas posições no fundo, e a cota foi caindo.

É muito comum os investidores de FIIs olharem um indicador chamado Dividend Yield (DY) pra saber se o fundo está pagando um bom retorno sobre o valor investido. O DY é calculado dividindo o valor da renda mensal paga pelo fundo pelo valor da cota. Assim, se a cota de um FII custa R$ 100 e paga R$ 1 de dividendos por cota, por mês, seu DY mensal será de 1%.

Sabe o que acontece com o DY quando a cota cai e a renda mensal permanece a mesma? Isso mesmo, ele sobe! E no CEOC11 o DY saiu de 0,71% em novembro de 2012 pra 2,24% em maio de 2015. Isso significa uma “promessa” de rentabilidade mensal de 2,24% sobre o dinheiro investido. — Parece bom, né? Então vai vendo!

Outro indicador muito usado na análise de FIIs é o famoso P/VPA. Que faz uma relação entre o preço de tela da cota e o Valor Patrimonial do fundo. Pra calcular esse indicador, é só você pegar o valor da cota e dividir pelo valor patrimonial do fundo.

A ideia por trás desse cálculo é achar as pechinchas no mercado. Afinal, teoricamente, se o coeficiente achado for menor que 1, o fundo estaria sendo negociado abaixo do que “realmente vale”. O valor patrimonial do fundo de tijolo é o valor dos imóveis que ele tem na carteira. Esse não foi alterado. Mas com a cota caindo, o indicador foi de 1,09 pra 0,68. Traduzindo: prédio, as lajes, os escritórios, ou o pedacinho deles que corresponde a cada cota do fundo, estavam sendo vendidos com 32% de desconto.

Rentabilidade de 2,4% ao mês com 32% de desconto? Irresistível.

Isso, claro, se você olhar só os indicadores.

Vou adiantar que essa não é uma daquelas histórias com final feliz. Em julho de 2015 a RMG acabou, e o fundo não tinha nenhum inquilino. Zero! Nada! Logo, a renda foi pra zero de um mês para o outro, e em zero ficou por mais de dois anos. Resultado: o CEOC11 nunca mais, em toda sua vida, voltou a pagar os mesmos R$ 0,75 por cota.

Mas calma, não se assuste. Ou se assuste um pouco. Não seja o desavisado. Acompanhe os informes dos seus FIIs. Às vezes o FII tem um imóvel assim, que impacta um pedacinho da renda, e tudo bem. Às vezes, a renda operacional ultrapassa a RMG antes do fim do período, o que é melhor ainda.

Também não tente ser o esperto. Se você identificar que alguma coisa está errada, pule do barco. Mesmo que o barco já tenha começado a afundar. Corte suas perdas. Pule o mais rápido possível. Afinal, é melhor aceitar pequenas perdas pra se proteger de grandes perdas.

A RMG não é ruim por definição. É importante saber que ela existe, qual o impacto na receita total do fundo, entender as cláusulas e os riscos envolvidos e acompanhar a evolução da rentabilidade operacional (vinda dos aluguéis) do imóvel.

Em outras palavras, na próxima vez que for analisar um FII, fuja do lugar comum de DY e P/VP. Vá mais fundo ou ache alguém que vá mais fundo por você. Vamos ter novidades sobre FIIs em breve aqui na Edufinance, fique ligado!

🍷 Sommelier

Consumimos de tudo. Trazemos o que importa

2 em 1: 📚 Livros & 📃 Artigos

Buy the Dip vs DCA

O que a Economia Comportamental pode fazer por você e por seus investimentos?

Por thiagomd_1

Na última semana, os mercados de renda variável derreteram.

O SP500 caiu 4,25%, o Ibov caiu 6,79% e o Bitcoin perdeu os US$ 20 mil, chegando a visitar brevemente a casa dos US$ 17 mil.

Do ponto de vista macroeconômico, o mercado anda muito preocupado com a inflação, que assola boa parte do mundo desenvolvido em níveis não vistos há décadas. Nós aqui, subdesenvolvidos, apesar de mais acostumados com inflação alta, inevitavelmente sofremos com o aperto fiscal também.

Os bancos centrais mundo afora estão subindo as taxas básicas de juros e na quarta o FED subiu em 0,75 pontos percentuais a taxa americana. Isso não acontecia por lá desde a década de 90 e no dia seguinte os principais índices do país (Dow Jones, SP500 e Nasdaq100) despencaram.

O Brasil não ficou pra trás nessa derrocada e o IBOV, mais uma vez, perdeu os 100 mil pontos. Nossa famosa Taxa Selic foi reajustada pra cima e atingiu 13,25%: a maior, desde janeiro de 2017.

Fato é que desde o início das rodadas de alta da Taxa Selic, os investidores estão fugindo da renda variável em direção à renda fixa. Esse movimento faz parte da eterna briga que eles travam consigo mesmos, tentando achar o melhor momento de investir em cada ativo, com o objetivo de maximizar a rentabilidade.

Como baratas tontas, pelo menos na grande maioria das vezes, tentam adivinhar o cenário. A pergunta que mais se fazem, ou fazem ao Google, é porque tudo está caindo, em busca de explicações racionais para o que anda acontecendo com o mundo. Duvida?

Além do aumento nas pesquisas relacionadas com os termos acima, dá uma olhada nas perguntas feitas ao sr. Google e taxa de aumento da frequência à direita, em cada uma delas:

Mas será que alguém sabe mesmo os motivos desses movimentos de curto prazo? Ou melhor, alguém sabe te dizer de verdade onde colocar o seu dinheiro e em que momento fazê-lo?

Pra tentar responder essas perguntas, dessa vez a gente vai indicar não um, mas dois livros e dois artigos que devem ser lidos por qualquer um que pretende ter parte de seu dinheiro em renda variável. Bora conhecer o primeiro?

Falácias narrativas surgem inevitavelmente de nossa tentativa contínua de tentar extrair sentido do mundo. As histórias explicativas que as pessoas consideram atraentes são simples; são mais concretas do que abstratas; atribuem um papel maior ao talento, estupidez e intenções do que à sorte, e focam antes em uns poucos eventos notáveis ocorridos do que nos incontáveis eventos que deixaram de ocorrer.

É assim que Kahneman começa o Capítulo 19 de Rápido e Devagar. O vencedor do prêmio Nobel de Economia destrincha em seu excelente livro as armadilhas psicológicas que sujeitam todo ser humano a vieses comportamentais.

Nesse capítulo específico, Kahneman trata da dificuldade que nós temos de lidar com não eventos (miríade de eventos desconhecidos que poderiam influenciar no resultado final).

Dessa forma, tendemos a acreditar que a informação limitada que temos, geralmente é toda informação que há para saber sobre um determinado fato.

Como é mais fácil construir uma história coerente quando sabemos pouca coisa sobre um determinado fato, nossa convicção sobre o sentido do mundo repousa na nossa habilidade de ignorar nossa própria ignorância.

Com isso, tendemos a justificar acontecimentos passados, de forma bem simplificada e reducionista, mas desde que a narrativa criada faça algum sentido. Sabe aquelas chamadas de veículos de mídia, que costumam justificar altas ou baixas nos mercados de ações com apenas um único motivo? É disso que estamos falando!

Imediatamente nossa mente ignora tudo que desconhecemos, para acreditar que o mercado subiu porque a alta da taxa de juros foi a esperada pelo mercado. Ou mesmo que caiu, no dia seguinte, porque agora que ele passou a digerir a alta da taxa, que apesar de esperada, estava indicando um aperto fiscal mais intenso.

Não à toa, é fácil escutar gente falando que sabia que era inevitável a crise de 2008, ou que o ativo X era uma bolha. Mas claro, sempre depois da crise ou da bolha estourar. A esse tipo de percepção tardia, Kahneman dá o nome de Viés Retrospectivo. Afinal, a explicação sempre vai acontecer após o fato, em retrospectiva.

Segundo o autor, a palavra “sabia” deve ser usada com muito cuidado. Talvez ela nem deva ser usada, na verdade. O motivo é que saber implica em um fato que pode ser provado verdadeiro. Mas essa prova só acontece depois que ocorre o fato. Antes dele ocorrer, é bem provável que a pessoa que diz que sabia que ele ocorreria, não pudesse provar de forma conclusiva seus argumentos. Em outras palavras, o “sabia” implica em uma capacidade de prever o futuro que ninguém tem.

Tudo isso cria uma ilusão de compreensão do passado totalmente impertinente com a realidade. Essa mesma ilusão, muitas vezes, vai nos dar a sensação de que o futuro também possa ser conhecível, mesmo quando nem o passado o é, pelo menos não totalmente.

Mas se ninguém pode prever o futuro e quem diz que sabia que algo era inevitável está errado, o que fazer?

Simples: permaneça investido.

No excelente artigo de Nick Maggiulli — cujo título traduzido é Nem Deus conseguiria bater o Dollar-Cost Averaging — fica bem claro que tentar acertar o timing de investir não faz sentido.

Nick testa dois cenários de investimento na bolsa americana. Em ambos os cenários, um investidor hipotético vai cair no mercado em qualquer data entre 1920 e 1979 e vai aportar US$ 100 por 40 anos, sem saques, durante todo o período.

No primeiro caso, cuja estratégia Nick dá o nome de Dollar-Cost Averaging (DCA), o investidor vai investir US$ 100 todos os meses, por 40 anos. No segundo caso, a que ele dá o nome de Buy the Dip, o investidor vai comprar US$ 100, mas somente quando o mercado estiver entre dois picos. Enquanto não rolar os fundos (dips), ele vai acumulando o dinheiro em caixa. Ou seja, esse segundo investidor vai ser onisciente e vai saber exatamente o fundo do mercado entre dois picos, pra colocar seus US$ 100.

A pergunta é: qual dos dois investidores vai se sair melhor?

A lógica diz que o segundo investidor vai se sair melhor. Afinal ele sempre vai comprar nos fundos. No entanto, quando o teste é iniciado, considerando todas as janelas de 40 anos possíveis, entre 1920 e 1979, cuja última data possível é 2018, o investidor que fez o DCA ganhou em 70% das vezes.

Mas por que isso aconteceu?

Simples: enquanto o “investidor deus” ficou esperando o fundo, acumulando os US$ 100 em caixa, sem remuneração (nos EUA o caixa não rende como no Brasil), o mercado subiu e ele ficou pra trás.

Dá uma olhada na janela de 1975 a 1985, por exemplo. O onisciente ficou 10 anos fora do mercado (esperando o fundo), e quando voltou pra ele, não conseguiu bater o investidor mero mortal, que já tinha acumulado vários aportes mensais durante esse tempo.

O que o gráfico dessa janela específica mostra é que enquanto o “investidor deus” espera pelo próximo fundo, o investidor no DCA continuou aportando. Assim, mesmo sem fazer novos picos, o mercado continuou subindo relativamente aos aportes mensais, rentabilizando o dinheiro aplicado mês a mês. Essa dinâmica que fez com que o “investidor deus” comesse poeira.

Mas e os 30% em que a estratégia de Buy the Dip venceu?

Nesse caso, foi quando o “investidor deus” acertou fundos muito fundos, como de 1932 ou de 2009, por exemplo. Mas eu acho que eu nem preciso te lembrar que você não vai acertar esses fundos certo?

Nick simulou esses pequenos “erros” na estratégia de Buy the Dip, para o cenário em que o “investidor deus” errasse o fundo por 2 meses, após cada fundo. Nesse caso, a estratégia de DCA ganhou em 97% das janelas!

Por isso, para ganhar do DCA, o “investidor deus” teve que acertar perfeitamente os fundos mais fundos do mercado, coisa que não aconteceu muitas vezes nos últimos 100 anos. Mesmo sendo perfeito, ainda assim ele só conseguiu ganhar em 30% das vezes.

É desse estudo que vem uma frase que possivelmente você já deve ter escutado: Nem mesmo Deus conseguiu bater o DCA!

E isso nos leva ao segundo artigo, dessa vez sobre aposentadoria através de acumulação de patrimônio em renda variável, do JP Morgan. Trata-se, na verdade, de uma apresentação com vários insights sobre aposentadoria, portfólio de investimentos e expectativa de vida.

Entre todos os slides que você vai conseguir acessar no link acima, hoje, vamos dar destaque a esse aqui:

Basicamente é um estudo sobre o impacto de estar fora do mercado de ações, feito com a simulação de US$ 10 mil aplicados no SP500, de 2002 a 2021. Cada barra do gráfico representa quanto de retorno o investidor hipotético teria se tivesse permanecido investido durante os 20 anos. Ele começa por 100% do tempo investido (primeira barra), e daí segue para períodos menores, simulando que o investidor estivesse fora do mercado durante os dias de maiores altas, entre 10 e 60 dias (segunda barra em diante).

No primeiro caso, caso permanecesse 100% do tempo investido, os US$ 10 mil teria virado US$ 61.685. Mas se esse investidor tivesse vendido as ações em algum momento e perdido os 10 dias com as maiores altas?

Bom, nesse caso, a gente tem que ir pra segunda barra e o resultado desse investidor teria caído quase pela metade: os US$ 10 mil teriam virado US$ 28.260.

Parece absurdo, mas apenas 10 dias com as melhores altas, se perdidos, teriam cortado os rendimentos desse investidor em mais de US$ 30 mil!

Então é simples! É só comprar ações todo mês, pro resto da vida, que lá na frente vai dar bom?!

Mais ou menos. Afinal, como seres humanos tomados por emoções, que somos, essa tarefa não é das mais fáceis.

Tenho certeza que você deve se lembrar de Spock, o personagem meio humano, meio vulcano de Jornada nas Estrelas. Dada sua ascendência vulcana, Spock tomava decisões completamente baseadas na lógica e na razão. Trazido para nossa realidade, Spock seria uma analogia perfeita para o tipo de ser humano usado nos modelos das teorias econômicas.

O “Econ”, como é chamado por Richard Thaler em seu livro Misbehaving, é o ser humano que age de forma completamente racional e bem informada, principalmente em relação às decisões financeiras. Porém, na realidade do dia a dia, esse é raramente o caso. Até porque se esse fosse o caso, nenhum ser humano teria problemas de autocontrole e ninguém gastaria o dinheiro que deveria poupar para aposentadoria em compras por impulso. Quem nunca comprou nada por impulso, que atire a primeira pedra!

O que Thaler faz em seu livro é trazer para o mercado de ações, toda essa irracionalidade natural do ser humano. Ele explica que se as pessoas fossem perfeitamente racionais e negociassem suas ações com base em seu valor racionalmente definido, não existiriam transações a serem feitas no mercado. Afinal, as transações só ocorrem porque quem está vendendo acha que a ação está cara e quem está comprando acha ao contrário, que ela está barata. Ninguém compraria uma ação que não apresentasse nenhum upside. Pelo menos não, se a decisão fosse 100% racional.

A volatilidade do mercado, segundo Thaler, acontece por causa dos negociadores que vendem ou compram baseados mais em barulho, do que em fundamentos. Como não somos “Econs”, nós tendemos a reagir de forma exagerada a notícias ou a um cenário posto. Isso causa um excesso de transações no mercado, que fica imprevisível, dada a própria irracionalidade de seus negociadores.

A Economia Comportamental, área de estudo dos dois autores indicados acima, estuda justamente essa irracionalidade. Os seres humanos são cheios de componentes psicológicos, que impregnam do Zezinho Trader a gestores de grandes fundos de investimentos. Duvida, de novo?

Pensa aí, quem nunca comeu um segundo sanduíche, mesmo estando lotado, só porque já havia comprado o lanche? Ou mesmo se dispôs a ir a um evento, debaixo de um temporal ou até mesmo doente, só porque já havia comprado o ingresso? Esse tipo de componente psicológico, chamado de Custo Afundado, é só um dos fatores emocionais tratados no livro de Thaler e que regem nossas ações. Conhecê-los talvez não seja o suficiente para evitá-los por completo, mas com certeza será suficiente para lidar melhor com eles, na hora de tomar uma decisão. Principalmente se essa decisão envolver suas finanças pessoais.

Evitar as armadilhas causadas pelas emoções ou ao menos mitigá-las, vai te ajudar a investir melhor. Nem que seja para controlar as reações exageradas em períodos de forte volatilidade dos mercados, como esse que estamos vivendo agora.

De 1968 a 2018, o SP500 aumentou de valor 119 vezes. O índice Dow Jones deu um retorno de 11% ao ano (incluindo dividendos) de 1950 a 2019. Mas ambos caíram mais de 5% inúmeras vezes durante o percurso. As ações da Monster Beverage, de 1995 a 2018 deram um retorno de 319.000%, mas mesmo assim negociaram abaixo da máxima anterior em 95% dos dias.

Ou seja: a volatilidade é a taxa que deve ser paga por quem quiser ter o retorno que as ações podem oferecer.

Por isso, tenha cuidado com explicações racionais sobre eventos que supostamente movimentaram o mercado, principalmente se as explicações forem posteriores ao fato. Tenha cuidado em achar que é possível saber quando o mercado vai cair ou vai subir e não se martirize por achar que eventos passados eram totalmente previsíveis.

O melhor modo de ficar longe do barulho, de aguentar o longo prazo (poupar agora, para consumir melhor depois) e aguentar a taxa imposta pela volatilidade é lidando com nossos componentes psicológicos. São eles que vão ditar seus resultados, mais até do que os ativos que você vai escolher.

Como diria Peter Lynch: “Quando o assunto é investimento, seu estômago é mais importante que seu cérebro”.

⏳ Atemporalidades

Leia agora, leve pra vida.

Ouvir não te causa problemas, falar sim. — Myke Tyson

Você sempre terá problemas. Aprenda a aproveitar a vida enquanto os resolve. — Perfect Guidance

Por hoje é só pessoal 🤙

Bebam café, se hidratem e não se iludam com o buy the dip.

Boa semana e bons negócios!

Tem alguma dúvida, crítica ou sugestão pro Diário? É só responder esse e-mail, comentar aqui embaixo se você estiver vendo pelo Substack ou mandar uma mensagem no Twitter/Instagram de qualquer um dos nossos analistas!

Editado por guilhermevcz e thiagomd_1.