Dólar alto, dólar baixo e a distopia da Vulcabras.

Em um mergulho no túnel do tempo, voltamos a uma era em que o dólar era cotado a R$1,86 e as indústrias brasileiras beiravam a falência.

Alguém te encaminhou esse email? Sem problema, se inscreve por aqui 👇

Terçou. E, como você deve ter reparado, mudamos de ideia 😌.

Agora, o Diário não sairá mais das mãos do Oráculo às segundas-feiras. Na verdade, não haverá sequer um dia certo para ele chegar ao seu email.

O motivo? Simples: qualidade não respeita prazos.

Vá devagar. Você não precisa de 10% da informação que chega até você todo dia.

Leia coisas que farão de você uma pessoa mais inteligente daqui a 10 anos, não alguém mais informado durante 2 dias.

Pode ter certeza: quando enviarmos o 🗞 Diário, você não se arrependerá de abri-lo.

☕ Expresso de Notícias

Curto e sem açúcar.

Varejo

No momento em que vos escrevo, o dólar chega a incríveis R$5,81. Com isso, o bom e velho pessimismo que acompanha o brasileiro desde que Pedro Álvares desembarcou em terras tupiniquins volta às ruas. A maioria das pessoas nem sequer entende muito bem como o dólar alto afeta a vida delas, mas a certeza impera: pro William Bonner estar falando sobre isso com esse tom de voz, é porque coisa boa não é.

Errados não estão.

Tudo o que é commodity fica mais caro. E, meus caros, aqui não estou falando apenas de minério de ferro e celulose. Lembrem-se, comida é commodity. Carne, soja, milho, café, laranja: tudo isso vai às alturas quando o dólar sobe. Como se não bastasse, os preços da gasolina e do diesel – que, ora ora, também são commodities –, misteriosamente, também ficam mais salgados.

Como absolutamente tudo o que chega até você, cidadão de bem que não vive no meio do mato, chega pela carroceria de um caminhão, o enredo é óbvio: o combustível fica mais caro, logo o transporte fica mais caro e, em consequência – adivinhem só –, o que você come e bebe também fica mais caro 😱.

É assim que o dólar alto ganha a fama de inimigo número 1 do humilde povo brasileiro.

A única conclusão possível é: quanto mais baixo o dólar, melhor, certo?

Bom, eu sou um grande fã de ler notícias antigas. Nada melhor do que se sentir uma espécie de viajante do tempo, observando os fatos com os olhos de quem não pode ser afetado por eles (simplesmente porque já o foi no passado). Como bônus, as notícias antigas também eram muito mais bem escritas.

Caso a ficção científica e o fetiche por letras não tenham te convencido a dar uma chance a elas, a história abaixo o fará.

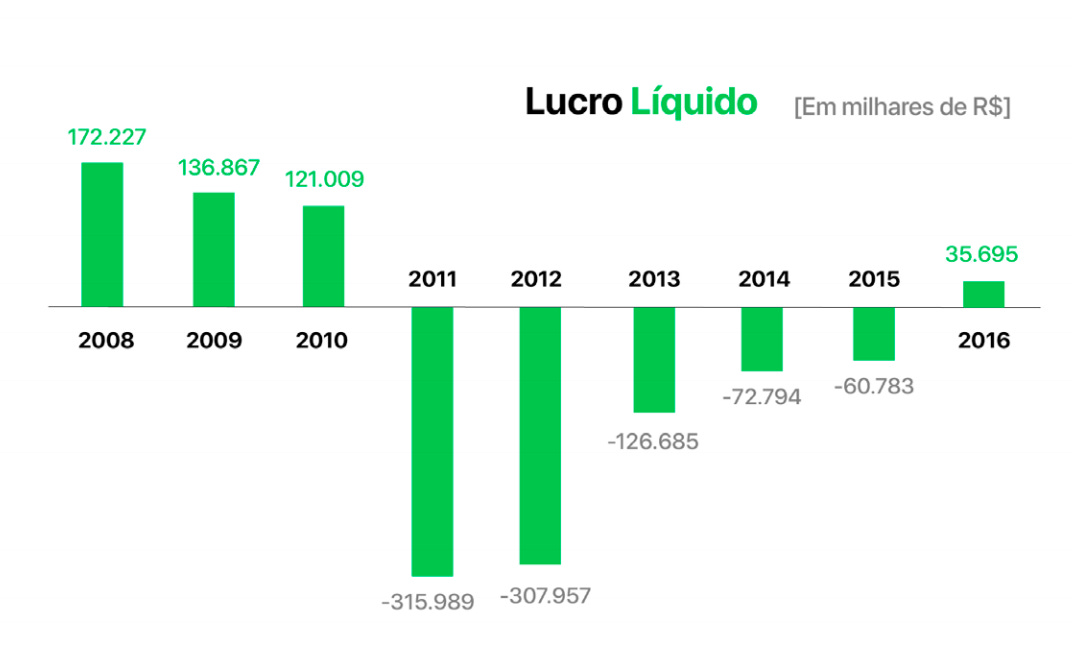

Na última semana, decidi dar uma olhada mais a fundo no período sombrio que afligiu a Vulcabras ($VULC3) entre 2010 e 2015. Nessa época, ela chegou a dar um prejuízo de +R$300 milhões por ano. O motivo? De acordo com eles, o dólar baixo trouxe uma enxurrada de calçados chineses baratos para o Brasil.

Quando li isso, pensei:

1º - Eu não lembro de, ao longo da minha vida inteira, ter visto uma marca de tênis chinesa 🤨

2º - Ok, o dólar baixo faz com que seja mais barato importar. A questão é: ela só começou a dar prejuízo em 2011, sendo que em 2010 o dólar estava tão baixo quanto.

A pergunta que me intrigava era: será que a empresa estava mentindo? Será que não foi o dólar baixo o culpado por aquele resultado catastrófico?

Na busca pela verdadeira história, eu mergulhei em um mundo oposto ao de hoje. O dólar baixo imperava. E, por incrível que pareça, isso era o problema daquela era.

No quadro de notícias relacionadas, as manchetes não deixavam dúvidas.

Sem mais delongas, as respostas começaram a surgir a minha frente.

Os “calçados chineses” não eram exatamente “marcas chinesas”, mas sim gigantes internacionais que fabricavam seus tênis na China.

Puma, Adidas, Nike, Mizuno, Asics, New Balance e Reebok eram os verdadeiros nomes das inimigas da Vulcabras.1

A briga, como sempre se dá no Brasil, terminou com um pedido de ajuda ao governo. Ao mesmo tempo em que ocupava o cargo de presidente da Abicalçados (associação do setor), Milton Cardoso, homem multitarefas dotado de uma produtividade ímpar, ocupava também o cargo de CEO da Vulcabras. Pela mais pura coincidência do destino, Milton começou a advogar em prol da criação de uma tarifa antidumping em cima dos calçados chineses. A ideia era que, além dos 35% de imposto que todo calçado importado já tem que pagar, ainda houvesse uma taxa de $13,85.

Isso tudo em meados de 2010, ano que deu início ao quase fim da empresa. A disputa entre titãs foi tão intensa que o processo sobre o antidumping chegou a 40 mil páginas.2 Por fim, a Vulcabras levou a melhor. Ironicamente, durante a disputa ela abriu uma fábrica na Índia (que foi fechada na surdina em 2016, quando o dólar disparou).

A tarifa, contudo, não foi o suficiente pra salvar a empresa. Em vez de importar diretamente da China, as adversárias (de acordo com a Vulcabras) passaram a importar de países vizinhos (Vietnam, Indonésia e afins). Pra não perder mercado, a empresa foi obrigada a reduzir seus preços. Daí, veio a facada.

Em 2011, a receita desabou mais de 20%. Os preços caíram, mas os custos não. Isso fez com que a Margem Bruta saísse da casa dos 30% para menos de 14%. Como grande fábrica que sempre foi, a Vulcabras tinha muitos custos fixos (aqueles que existem esteja ela vendendo muito ou pouco). Essa avalanche de custos fez com que o EBIT fosse negativo, chegando a -R$240 milhões. Para dar um “alívio no caixa”, a empresa teve que tomar empréstimos, saindo de R$700 milhões de dívida em 2010 para mais de R$1 bilhão em 2011. Isso, num momento em que a Selic saia de 8,25% para 12,25%. Por fim, depois de quase uma década dando lucros, a empresa deu seu primeiro prejuízo: R$300 milhões 🤯.

A bola de neve cuidou de garantir que as coisas continuassem piorando daí pra frente. Demitir trabalhadores é caro. Fechar fábricas é um caminho sem volta. Fazer isso sem a certeza de que em algum momento o seu negócio voltará a ser viável (em outras palavras, se o dólar vai subir) é enlouquecedor.

Claro, eu não mergulhei de cabeça nessa distopia à toa.

Ontem, lançamos algo que vínhamos planejando há 3 anos: o Valuation Box.

Nele, o assinante receberá todo mês um box de uma empresa contendo:

O Relatório de Valuation (+50 páginas) 📗

Vídeos em 4K contando a História, Quem está por trás dela, Modelo de Negócios, Abacaxis e Gatilhos 🧐

Vídeos em 4K mostrando na prática como fazer o Valuation dela do início ao fim 📊

Planilha completa e exclusiva com o modelo de Valuation da empresa 💻

Tudo isso por apenas R$58/mês na assinatura anual.

E adivinha quem foi a primeira escolhida pra fazer parte do Valuation Box? Sim, a Vulcabras 😉

As 50 vagas que nós abrimos para novos assinantes ontem acabaram rápido (graças, em grande parte, aos alunos do Valuation do Zero ao Avançado). Acontece que alguns deles já tinham direito ao Valuation Box por conta de promoções que rolaram no passado.

Por isso, nós reembolsamos a assinatura deles e liberamos as vagas em aberto para os leitores do Diário de Omaha 😎

Quem quiser aproveitar e se inscrever logo, basta clicar aqui 👇

Só não perde muito tempo, porque são menos de 10 vagas 🤙

Saúde

O Valor Econômico fez um compilado sobre o setor de Saúde na Bolsa e os IPOs e Follow-Ons que estão no forno, prontinhos pra sair.

Hoje o setor de saúde é sub-representado na B3 em relação à economia nacional, mas isso vem mudando. 2020 já foi um ano de muitas ofertas com a Rede D'Or fazendo um IPO gigantesco e com ofertas menores no varejo farmacêutico da Pague Menos, Panvel e D1000. 2021 deve ser ainda mais forte, com vários IPOs já engatilhados.

Outro motivo pra essa onda de ofertas é que diversos sub setores da saúde (farmácias, laboratórios, hospitais) são pulverizados. A ideia de muitas empresas é captar recursos para financiar M&As e expansão orgânica, dando início a uma consolidação no mercado.

Vale muito a leitura para quem se interessa pelo setor de saúde - ou por algum dos seus sub-setores.

Varejo

O COVID-19 deixou sua marca no varejo. Os hábitos de consumo mudaram e as empresas notaram isso. Agora, quem não dava importância para o e-commerce foi convencido do contrário. Contudo, o futuro do varejo não está apenas no canal online. A experiência do consumidor como um todo tem uma tremenda importância. Nisso, diversas coisas tem ganhado importância na hora da compra como, flexibilidade, praticidade e atendimento.

A Adyen – uma empresa de tecnologia em pagamentos que tem parceria com grandes nomes como Spotfy e Magazine Luiza – soltou um relatório anual de varejo analisando o comportamento do consumidor após essa aceleração digital nesse novo capítulo (quase) pós COVID-19.

Energia

Para quem não sabe, desde 2015, o setor elétrico vive uma novela. O enredo se desenrola em torno de um fator matemático chamado Generation Scaling Factor, mais conhecido como GSF.

Como as hidrelétricas dependem muito das chuvas para gerar energia, pode acontecer de chover muito em uma região do país e nas outras não. Por isso, criaram o GSF, que é usado para distribuir a energia entre as usinas, como uma ferramenta capaz de diminuir o risco hidrológico (em bom português, risco de não chover).

Vendo por esse lado, tudo leva a crer que o GSF seria bem aceito pelas geradoras. Não foi bem o que aconteceu. Não demorou muito e elas começaram a discordar de alguns fatores que estavam sendo levados em conta durante esse cálculo.

Por esse motivo, algumas geradoras hídricas entraram na justiça alegando que durante todos esses anos elas tiveram sua geração de energia prejudicada. Ou seja, por conta do cálculo "errado" do GSF, elas estavam gerando menos energia do que eram capazes.

Essa briga na justiça se arrasta durante anos, mas parece que ela está a ponto de ser resolvida. Semana passada, a CCEE informou que as 493 hidrelétricas que foram prejudicadas vão ter uma extensão na sua concessão.

Cerca de 45% terão extensão de até um ano, 16% entre um e dois anos e 39% vão poder contar com um prazo superior a dois anos 🙌🙌

Como cavar um fosso na era das Big Tech

Dê uma olhada no título dessas notícias:

Tesla: falta de chips interrompe produção do Model 3

Renault e Stellantis suspendem produção de carros por falta de chips

Escassez de chips força Ford, Toyota e Nissan a cortarem produção

Até uns 20 anos atrás, se alguém fosse procurar um chip em casa, muito provavelmente só encontraria um na televisão ou naquele computadorzão de mesa. Hoje em dia os chips estão em tudo que é lugar: em celulares, tablets, notebooks e se a sua geladeira e máquina de lavar forem das mais novas nelas também.

Praticamente tudo que envolve componentes eletrônicos, se hoje não tem, em breve vai precisar de um chip com a chegada do 5G e da IoT. Com carros não é diferente. Se os que saem de fábrica atualmente já precisam de chips, imagine os elétricos e os autônomos…

Com isso surgem as notícias acima.

Ok, você pode se perguntar: se os chips são tão necessários assim, quem os fabrica e por que eles estão tão em falta nas grandes montadoras?

É aí que entra a parte do fosso: aquela escavação, geralmente preenchida com água, feita para proteger os castelos de ataques de invasores. Warren Buffett foi quem popularizou a analogia das empresas que possuem economic moat (fosso econômico em inglês): no mundo dos negócios isso significa possuir vantagens competitivas que dificultem o ganho de market share por parte dos concorrentes.

Até 1990, várias empresas ao redor do mundo produziam chips de 180 nanômetros. Corta pra 2021: grande parte da demanda é por chips de 5 nanômetros (novos iPhones, carros da Tesla e computadores de quase todas as marcas). O problema é que só 2 empresas são capazes de produzi-los, a TSMC e a Samsung. Isso, por si só, já é um indicativo de que estamos falando de um setor com um grande moat. No entanto, há outro ponto a se avaliar: uma delas está despontando muito 🚀.

A TSMC (Taiwan Semiconductor Manufacturing Company) é a maior fabricante de semicondutores do mundo. Ela domina 55% do mercado mundial e tende a ganhar mais espaço conforme se especializa em uma produção ainda mais exclusiva: a partir do ano que vem, a empresa vai fabricar chips de 3 nanômetros (e se tudo der certo, chips de 2 nanômetros em 2024).

Várias fabricantes de semicondutores já desistiram da briga pra fabricar chips desse tamanho por conta da necessidade de investimento altíssima. A TSMC desembolsou mais de 20 bilhões de dólares pra construir uma unidade com espaços esterilizados (semicondutores são materiais sensíveis, facilmente “contamináveis”) do tamanho de 22 campos de futebol que vai começar a funcionar ano que vem 🤯.

A vida da TSMC vai tão bem que ela mal consegue atender toda sua clientela. A falta de chips pras montadoras começou no final do ano passado quando houve uma retomada surpreendente no número de pedidos por carros, junto com um boom no mercado de bens de consumo eletrônico. A indústria automobilística foi amassada pela indústria de celulares, que tem uma demanda muito maior por semicondutores e negocia melhores contratos.

Contudo, nem tudo é um mar de rosas: a disputa entre os EUA e a China, coloca a empresa numa saia justa, ao ter que decidir de qual lado fica. Os EUA já pressionaram a TSMC pra que ela pare de negociar com a Huawei e a China, que gasta mais importando semicondutores do que petróleo, quer se tornar autossuficiente na fabricação dos chips.

Toda empresa que aparenta ser too big to fail uma hora ou outra acaba se tornando too big to ignore. A espada de Dâmocles fez com que TSMC passasse a carregar um alvo nas costas. Por enquanto, ele está looooonge demais pra que ela seja abatida. Vamos ver até quando esse fosso aguenta 🏰.

🍷 Sommelier

Consumimos de tudo. Trazemos o que importa.

🎥 Videos

Não entendo como isso está de graça no Youtube.

📜 Artigos

Estudo sobre a competitividade das indústrias de vestuário no Espírito Santo

Se tem uma coisa que nós do Edufinance gostamos de criticar é um Conselho de Administração mal formado e que não influencia positivamente as decisões estratégicas da empresa. Nessa mesma linha, a Bain & Co escreveu um artigo bem legal sobre a importância de um Conselho efetivo para melhorar a governança corporativa. Em um momento que o ESG está tão em pauta, o Conselho se torna ferramenta essencial pra maximizar a confiança do mercado em qualquer companhia aberta.

🎙 Podcasts

O must listen da semana é o Primo Cast entrevistando Paulo Guedes.

Já a minha indicação pessoal é o podcast da Duquesa de Tax, onde ela explica ICMS de um jeito que até a gente entende 😂. Brincadeiras a parte, entender como funcionam os impostos no Brasil é fundamental pra quem analisa empresas.

Por hoje é só pessoal 🤙

Bebam café, se hidratem e se preparem para a guerra civil brasileira de 2022.

Boa semana a todos e bons negócios!

https://veja.abril.com.br/economia/importadores-unem-se-contra-taxa-antidumping-para-tenis/

https://www2.senado.leg.br/bdsf/bitstream/handle/id/348494/noticia.htm?sequence=1