O cotista do fundo abandonado

Stellantis: WEG 🤝 Tupy? Presente de Omaha! Carta da NAM. Batendo o mercado.

Alguém te encaminhou esse e-mail? Não tem problema, é só se inscrever por aqui:

🔮 Especulando

Refletindo sobre (possíveis) efeitos de segunda ordem

Stellantis: WEG 🤝 Tupy?

Por @guilhermevcz

Se você já acompanhou nossos relatórios da WEG (WEGE3) e da Tupy (TUPY3) sabe que o Gatilho de uma é o Abacaxi da outra. Em resumo, a WEG, como uma das maiores fabricantes de motores elétricos do mundo, “ameaça” a Tupy, que tem como principais produtos os blocos e cabeçotes para motores a combustão.

A WEG fabrica, por exemplo, os motores elétricos do e-Delivery, o caminhão de entregas urbanas da Volkswagen.

Ela também fornece os motores do Attivi, o primeiro ônibus elétrico da Marcopolo (POMO4).

Apesar disso, caminhões de entregas urbanas e ônibus não representam grande perigo à Tupy, porque são tipos de veículos que a empresa tem menor exposição.

Mas é claro, a WEG não pretende parar por aí.

Recentemente, ela firmou um acordo de cooperação tecnológica para o desenvolvimento de veículos elétricos off road com o Grupo AIZ. O Grupo AIZ projeta, fabrica, vende e aluga equipamentos pesados que vão desde caminhões à máquinas agrícolas, de mineração, de construção, de transporte rodoviário e florestais, além de manipuladores, guindastes e implementos rodoviários. (Curiosidade: o grupo é o pioneiro no desenvolvimento de operação remota não tripulada para o segmento no Brasil.)

E aqui, sim, a situação começa a complicar pra Tupy.

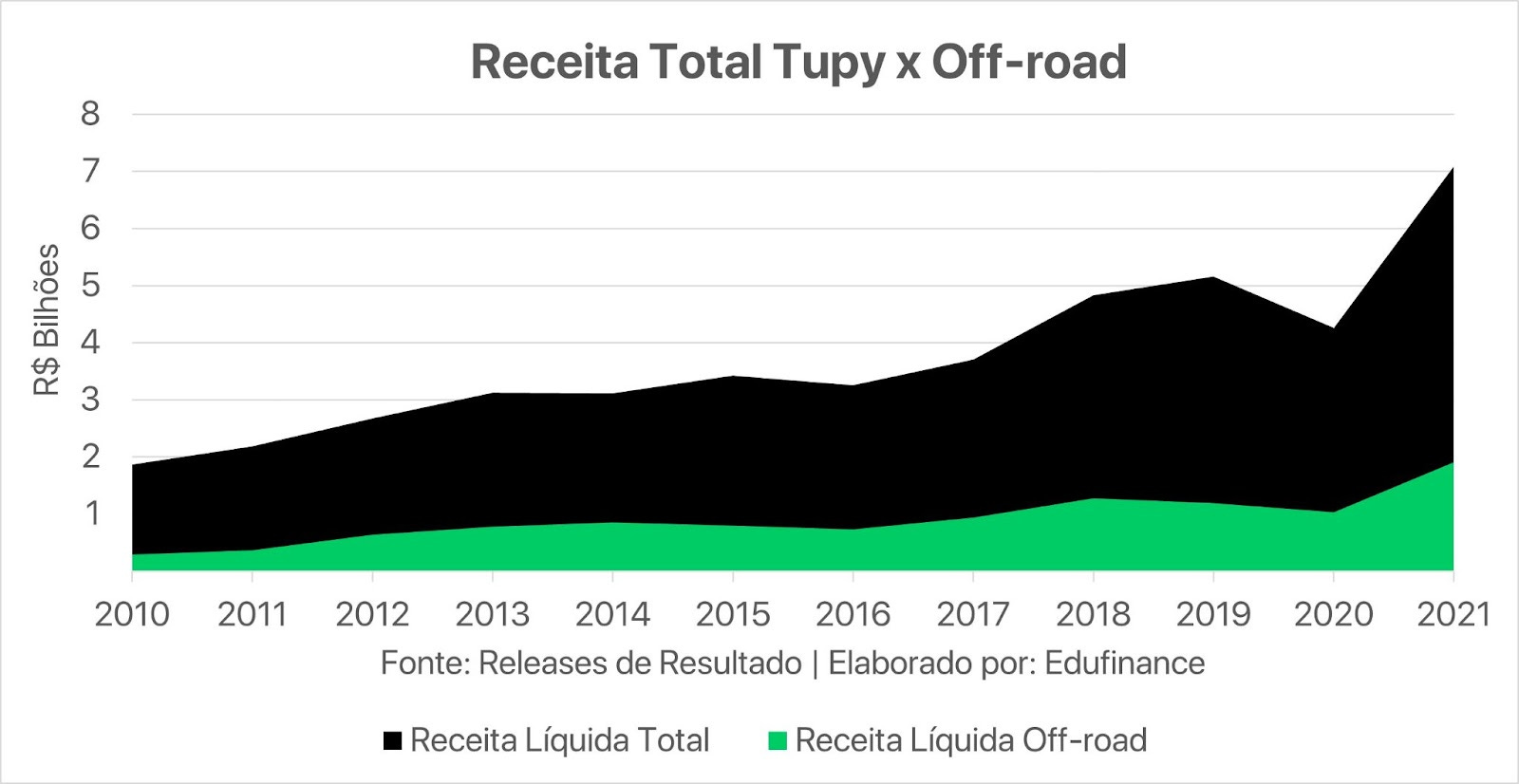

Todas essas máquinas e equipamentos pesados que a AIZ e a WEG pretendem eletrificar fazem parte do segmento que a Tupy atende chamado “Off-road”. Em 2021, ele representou quase ⅓ do faturamento total da empresa.

Enquanto as duas estão num embate entre motores elétricos vs motores a combustão, existe uma solução que pode até fazer com que ambas se unam no futuro.

O primeiro passo em direção a isso já pode ter sido dado.

O presidente da Stellantis para a América Latina, Antonio Filosa, disse em uma entrevista recentemente que a montadora está em contato com fornecedores de peças de motores para acelerar o plano de produzir carros híbridos a etanol no Brasil.

A Stellantis é um grupo automotivo gigantesco formado no ano passado pela união da Fiat Chrysler Automobiles com o PSA Group. Mais precisamente, a empresa é a 5ª maior fabricante de automóveis do mundo, atrás da Toyota, Volkswagen, Hyundai e General Motors. A montadora reúne 14 marcas em seu portfólio, entre as mais conhecidas em terras tupiniquins estão FIAT, Peugeot, Citroën, Jeep e Dodge, além das luxuosas Alfa Romeo e Maserati.

Sem revelar datas, o CEO da montadora afirmou que o desenvolvimento das novas versões dos motores começará por Betim - MG. Lá, a empresa tem um importante centro de motores a combustão.

Aqui começam as conexões entre WEG e Tupy. Ambas também possuem fábricas na cidade e já têm relações com a Stellantis.

A Teksid, como subsidiária da FCA, fazia parte do grupo. Trazendo a Teksid pra dentro de casa, a Tupy continuará atendendo às demandas da montadora. A WEG, por sua vez, é a fornecedora oficial das estações de recarga de veículos elétricos da Fiat, Peugeot e Jeep.

Enquanto a WEG atende a veículos maiores com seus motores elétricos, como caminhões e ônibus, a Tupy desenvolveu recentemente um motor a combustão de ferro fundido mais leve que o de alumínio, que o faz perfeito para ser usado em motores híbridos de carros de passeio. (Lembrando que, por conta do peso da bateria, qualquer redução de peso para os veículos híbridos é muito bem-vinda).

Se a WEG decide atender a uma classe menor e a Tupy uma maior, elas se encontram numa picape. Será que veremos as duas numa RAM híbrida no futuro?

🎁 Presente de Omaha

Nessa edição, vamos liberar pra você, em primeira mão, nosso Relatório de Valuation da Tupy (TUPY3)!

São mais de 100 páginas de conteúdo e é, provavelmente, o relatório mais completo que você vai ler sobre a empresa.

Pra garantir o seu, é só clicar aqui:

Fala, Dudu! 😎

Sua carta sátira semanal do gestor do primeiro hedge fund de Niterói

Salve! Salve! Família! Dudu de Niterói na voz!

Semana passada, os mercados estavam mais estressados que a patroa quando eu chego em casa às 23:45. Nada do que um dia após um outro, não?

Bora pras notícias de ontem?

PARLAQUEM? Uma comissão de parlamentares sul-americanos propuseram no PARLASUL, o Parlamento do Mercosul, uma reparação por parte de Brasil, Argentina e Uruguai ao Paraguai, por conta da Guerra do Paraguai (sim, aquela mesmo dos tempos do Império).

Como eu sempre digo: não se morre de tédio na América Latina. Nesse caso aqui, a gente morre de rir mesmo.

ALGUÉM LIGOU PRA MIM! QUEM É? Ontem, o presidente da Ucrânia, Volodymyr Zelensky (que você sabe que eu copiei e colei o nome dele), falou com Bolsonaro, por telefone, pela primeira vez desde o início da guerra lá no morro do leste europeu.

O ucraniano relatou que, além de trocar ideia sobre as exportações de grãos da Ucrânia, convidou o Brasil a se unir às sanções contra a Rússia.

Como o país verde-amarelo está no pique Suíça (ou seja, neutro), desde o início da guerra, imagino que o diálogo tenha sido o seguinte:

-Bolsonaro, help me contra Rússia!!

-👍🇧🇷

SOU EU BOLA DE FOGO E o calor está de matar na Europa… literalmente!

Na Espanha, cerca de 360 pessoas foram de base por causa das altas temperaturas, enquanto em Portugal, 238 pessoas da melhor idade realmente morreram de calor.

Claro, aqui no RJ a gente consegue passar por um verão de Rio 40 graus, mas na Europa é outra história. Ninguém tá acostumado com um clima desses que está acontecendo, principalmente, por causa do aquecimento global. Aquele fenômeno lá que eles começaram alguns séculos atrás e agora querem culpar os pobres países emergentes.

Com o aquecimento global dando as caras, o que a Europa está fazendo?

Isso mesmo!

Queimando mais carvão!

Em um calor — onde os rios estão secos e as colheitas precisam ser feitas de noite para impedir a combustão das culturas, por conta do atrito com as colheitadeiras — o ideal é queimar carvão pra depois culpar os emergentes! 🤦🏻♂️

AI QUE DELÍCIA Ontem, 18/07, a gloriosa e midiática Luiza Trajano, a Lu do Magalu, apareceu em um vídeo oficial da empresa convocando os clientes com crédito pré-aprovado para ir "o mais rápido possível para uma das lojas".

Ela também disse que as compras a prazo serão "no carnêzinho". 💸

Em suas próprias palavras, "lembra aquele carnêzinho gostoso?"

Galera, a piada veio pronta, ela me quebrou nessa… próximo:

EU TE JURO MAIS QUE UMA DFP Tá chegando aquela época do ano que a gente ama e justifica o salário dos analistas: a temporada de balanços!

Existem fórmulas mágicas e coisas que sempre te dizem qual é a mais importante, maaaas, como estamos em um momento de alta de juros e inflação no mundo inteiro, a linha das Receitas Financeiras é uma das que mais pede atenção.

Na quinta passada, a Camil (CAML3) lançou seus resultados trimestrais e dá pra ver que o crédito tá meio salgado, igual ao arroz do estagiário.

As Despesas Financeiras tiveram um salto de 138,5% em comparação ao mesmo período do ano passado, chegando a R$ 153,5 milhões de reais.

E é isso, galera!

Bebam água (H20 e derivados) e bora produzir que os estagiários não recebem demanda sozinhos!

Abs e bons negócios🤝

📜Histórias de Mercado

Não se repetem, mas rimam.

O Cotista do Fundo Abandonado

Por @peedro_avila

No bairro de Higienópolis, envolto a prédios arquitetônicos, um casarão se destaca. Não é por menos. Uma casa abandonada em um dos bairros mais ricos de São Paulo causa o contraste perfeito.

Dentro do casarão, uma pessoa escondida, que disfarça seu rosto com pomada branca. Com ela, um dos segredos mais mal guardados da história de Higienópolis.

Por trás de tudo isso, um crime perverso, ocorrido há duas décadas. Uma história que passa por São Paulo, Estados Unidos e que assolou a vida de uma pessoa.

Bom, se você habita o Brasil, sabe que essa é a história da “mulher da casa abandonada”. Um podcast da Folha de São Paulo que conta a história de Margarida Bonetti, uma mulher que vivia até 1 mês atrás em um casarão abandonado e é foragida do FBI por, dentre outras coisas, maus tratos a uma empregada doméstica nos Estados Unidos.

Por aqui, vamos te contar outra história — não menos atraente — que também passa por Brasil, Estados Unidos e que assolou o bolso de dezenas de investidores. São os cotistas dos fundos abandonados.

***

Janeiro de 2021, Estados Unidos.

Nessa data ocorreu o IPO de uma das principais gestoras de ativos brasileira, o Pátria Investimentos (NASDAQ: PAX). O Pátria, como é conhecido, possui Valor de Mercado superior a 1,9 bilhões de dólares e mais de R$ 45 bilhões sob gestão.

No início dos anos 2000, enquanto Margarida Bonetti vinha dos Estados Unidos para o Brasil pelo risco de ser presa, o Pátria fez o caminho inverso. Com vários bancos estrangeiros deixando o país por causa do “Risco Brasil”, Olímpio Matarazzo e Alexandre Saigh, preencheram o espaço vago fundando o Pátria Investimentos.

Porém, envoltos a esse case de sucesso, dois Fundos de Investimentos em Participação se destacam. Não é por menos. Dois fundos com perda de 90% do capital em uma gestora renomada causam o contraste perfeito.

***

2012, Brasil.

Neste ano, alguns investidores decidiram aportar parte de seu capital em um negócio promissor, o fundo Pátria Special Opportunities I. A grande tese desse FIP era o investimento na Tenco, uma desenvolvedora e operadora de shoppings que tinha tudo pra ser a plataforma para uma expansão nacional no setor.

A Tenco possui uma rede de 13 centros comerciais em cidades de até 250 mil habitantes. Na época, quando o FIP foi criado, o diferencial dela era ser o “primeiro shopping” a chegar em cidades pequenas.

No começo, a coisa parecia ir bem. Os relatórios do Pátria apontavam resultados sólidos e até 2016, a cota se valorizava em linha com o CDI. Porém, o cenário de expansão do consumo na economia brasileira não se confirmou e a geração de caixa da Tenco aconteceu de forma muita lenta.

Para piorar a situação, a direção não conseguiu acessar dinheiro barato e o perfil da dívida da Tenco foi de mau a pior.

Aí você pensa: “Tudo bem dar errado. Como todo investimento, esse também tinha risco.”

O problema é que os cotistas alegam que o Pátria nunca os avisou que a Tenco passava por dificuldades.

O elefante branco na sala começou a aparecer em 2020, quando o Pátria trocou a empresa que avaliava os shoppings. A troca foi da Richard Ellis para a Cushman & Wakefield, que logo de cara, avaliou em menos 38% o valor dos ativos.

Mesmo perdendo bastante valor na nova avaliação, o Pátria ainda estava negociando com os bancos credores a dívida que já somava R$ 1,1 bilhão. Afinal, a expectativa era de lucro no 1º trimestre de 2020.

Mas aí veio a crise do Covid e os shoppings tiveram que fechar as portas. Além do endividamento astronômico, não havia mais geração de caixa, o que fez os bancos saírem da mesa de negociações.

Na metade de 2020, já no meio da pandemia, foi realizada uma nova avaliação deste FIP. Foi aí que a casa caiu de vez!

Depois dessa nova avaliação, os cotistas do Special Opportunities I descobriram que haviam perdido 99,7% do capital investido.A cota do fundo, que começou valendo R$ 1.000, e chegou a bater R$ 1.500, estava valendo R$ 4.

E a coisa piora!

Os investidores descobriram que o buraco da Tenco era bem maior. Desde 2016, as despesas aumentaram de forma bizarra. Entre 2012 e 2020, o prejuízo da Tenco somava R$ 500 milhões. Só em 2020, o prejuízo foi de R$ 126 milhões.

Diante desse cenário devastador, o Pátria contratou uma consultoria, que deu duas opções para a Tenco: capitalização ou recuperação judicial.

A recuperação nunca esteve nos planos, porque seria o mesmo, para a gestora, que perder o investimento. Então, o negócio era arrumar gente disposta a investir no negócio. E aí a história fica ainda mais bizarra.

Ainda em 2020, o Pátria fez um “call extraordinário” com os cotistas do fundo para apresentar uma “nova oportunidade de investimento”, o FIP “Special Opportunities II”. Esse novo FIP vislumbrava investir mais R$ 250 milhões na Tenco, com estimativa de retorno de 48% ao ano até 2024 — stonks.

Na prática, essa chamada de capital disfarçada, diluía em 95% o capital do cotista do “Special Opportunities I” que não participasse. Era como se o Pátria estivesse numa mesa de pôquer, perdesse todo o dinheiro e pedisse mais grana pra tentar recuperar as perdas.

Grande parte dos investidores não quis colocar mais dinheiro no negócio e a capitalização ficou em R$ 106 milhões. Pelo menos, 70% desse dinheiro captado foi do próprio Pátria e seus sócios, que também são cotistas do “Special Opportunities I”.

O Pátria se defende dizendo que a possibilidade de co-investimento está definida no regulamento do fundo. Que por sua própria iniciativa, decidiu dar direito de preferência para os antigos cotistas que não quisessem ser diluídos no novo investimento, mas que nem isso precisava ter feito.

Os cotistas que perderam quase todo seu capital reclamam de negligência e falta de transparência por parte do Pátria. Reclamam, inclusive, de nunca ter sido convocada assembleia para discutir o que acontecia na Tenco e nem a hipótese de recuperação judicial.

O fato é que, no último trimestre, a cota fechou em R$ 5,88, o que representa uma perda de 99,4% do capital investido.

Porém, os cotistas do Special Opportunities I não são os únicos a se sentirem abandonados pelo Pátria.

***

2013, Brasil.

Neste ano, outro fundo problemático do Pátria foi criado, o Alpha Co. A grande tese desse FIP era o investimento na Alphaville, empresa de loteamento. Na época, o Pátria chegou a pagar 700 milhões de dólares por 70% da empresa, sendo que a metade desse capital vinha da Blackstone.

Em 2019, a Blackstone abriu mão da sua participação na Alphaville pelo valor simbólico de 1 real.

Em dezembro de 2020, o Pátria conseguiu fazer a abertura de capital da Alphaville em Bolsa. O IPO movimentou R$ 700 milhões, que foram usados para investimento operacional e para o pagamento de despesas administrativas.

Depois do IPO, os cotistas do Alpha Co., que naquele momento estavam perdendo quase 90% do capital, pediram ao Pátria para dissolver o fundo e distribuir as ações da Alphaville. Pelo menos, nesse cenário, poderiam vender as ações no mercado e recuperar a pequena parte que restou do capital.

Porém, o Pátria se negou, e continuou cobrando taxa de administração pelo Alpha Co., que investe em uma única empresa listada em bolsa.

Se na história da casa abandonada, a Margarida lidou com os problemas fugindo para o Brasil, o Pátria parece ter arrumado outra solução. Recentemente, o Pátria anunciou a compra da VBI Real Estate, uma gestora focada no investimento em Real Estate. Essa parece ser a forma que o Pátria encontrou para dar um “restart” na sua área de Real Estate e deixar os problemas para trás.

Se você é cotista de alguns FIIs da VBI ou do Pátria, como o PVBI11, LBVI11, PATC11 e PATL11, saiba que esse desfecho pode ser do seu interesse. O Pátria disse que vai migrar a gestão de seus FIIs para a VBI, mas ainda não está claro como a gestora vai lidar com o conflito de interesse entre os FIIs do mesmo segmento.

Recentemente, a VBI chegou a anunciar em seu Instagram que o FII Pátria Logística (PATL11) e o FII Pátria Edifícios Corporativos (PATC11) faziam parte da gestão dela, mas logo excluiu a publicação, o que deixa a situação ainda mais dramática — aguenta coração, amigo.

Se quiser ficar por dentro dos próximos capítulos dessa novela é só seguir os analistas de FIIs da Edufinance, Pedro Ávila (@peedro_avila) e Carlos Teixeira (@ctexjr).

Ah, e antes de reclamar da vida, pense: “pelo menos não sou cotista do Special Opportunities I e nem do Alpha Co.”

🍷 Sommelier

Consumimos de tudo. Trazemos o que importa

📚 Livros

Batendo o Mercado

Por thiagomd_1

Peter Lynch chegou a ter 1.400 ações no lendário fundo de investimentos Magellan. Durante os 13 anos que foi gestor do fundo, ele teve uma rentabilidade média anual de 29,2%. Maior que a de Warren Buffett, apesar de que por um período menor de tempo.

Nesse livro, Lynch traz para o leitor um pouco do que é ser gestor de um grande fundo de ações nos EUA. Além, claro, de passar sua estratégia para escolher possíveis ganhadoras no mercado.

Ele começa o livro por um caso no mínimo integrante, já que conta a história de como uns alunos da sétima série do Colégio St. Agnes conseguiram bater o mercado entre 1990 e 1991.

Isso mesmo! Se aqui no Brasil algumas pessoas estudadas crescem sem saber que existem outros investimentos além de poupança e CDB, lá nos EUA eles aprendem a criar uma carteira de ações na sétima série.

Pelo menos era assim no St. Agnes, um colégio do subúrbio de Boston. Lembrando que subúrbio lá é sinônimo de bairros de classe alta.

A sra. Morrissey, professora dos pequenos, todos os anos dividia a turma em grupos. Cada grupo recebia US$ 250 mil de papel e tinha como objetivo alocar esse dinheiro. Mas antes de tudo, além de aprender a ler o Investor’s Business Daily (um jornal financeiro), eles tinham que decorar uma série de regrinhas:

Uma empresa boa, em geral, aumenta seus dividendos.

Você pode perder dinheiro em um curto período de tempo, mas leva muito tempo para ganhar dinheiro.

O mercado acionário não é um jogo, desde que você escolha boas empresas que acha que terão um bom desempenho, e não apenas por causa do preço.

Você pode ganhar muito dinheiro com o mercado acionário, mas também pode perder dinheiro.

Você precisa pesquisar a empresa antes de investir nela.

Quando você investe no mercado de ações, deve sempre diversificar.

Você deve investir em várias ações, porque de cada cinco que você escolher, uma será muito boa, uma será muito ruim e três serão OK.

Nunca se apaixone por uma ação

Você não deve apenas escolher uma ação — você deve fazer a lição de casa.

Comprar ações de prestadoras de serviços públicos é bom porque lhe dá um dividendo mais alto, mas você ganhará dinheiro com as ações de alto crescimento.

Só porque uma ação cai, não significa que não possa cair mais ainda.

No longo prazo, é melhor comprar ações de pequenas empresas.

Você não deve comprar uma ação porque é barata, mas porque você sabe muito sobre ela.

Depois de conseguirem repetir tudo de cor, cada grupo passava a escolher suas carteiras. A sra. Morrissey tentava enfatizar que cada carteira deveria ter pelo menos 10 empresas, das quais 2 deveriam pagar bons dividendos.

No final, com todas as carteiras prontas, cada grupo elegia a ação preferida e passava para a professora. Com as ações preferidas em mãos, a sra. Morrissey montava uma carteira modelo.

No ano de 1990, essa carteira modelo de 14 ações, rendeu incríveis 70%!

Dentre as preferidas dos garotos e garotas, estava Walt Disney que subiu só 3,4%. Mas tinha também Walmart, que subiu 164,7% e Nike, com 178,5% de valorização.

De todas as regrinhas da sra. Morrissey, a 5 e a 13 eram as mais importantes.

Era a regra de ouro do grupo, que pode ser resumida em: comprar o que você conhece. Segundo ela, os alunos só podiam incluir uma ação na carteira se soubessem explicar exatamente aquilo que a empresa fazia!

Parece bom, certo?! Sim, é muito bom, até porque, por mais óbvia que a regra de ouro pareça, ela não é tão seguida por aí.

Ao longo do livro, em essência, o que Peter Lynch quer deixar bem claro é exatamente a mesma coisa que a Sra. Morrissey: só compre aquilo que você conhece.

Mas é conhecer de verdade, entender do negócio a fundo, saber julgar a qualidade do produto ou serviço e acompanhar os resultados da empresa. E é exatamente isso que você vê Lynch fazendo ao longo das pouco mais de 300 páginas do livro.

Claro que 1.400 ações são empresas demais pra qualquer ser humano acompanhar. Mas o Magellan tinha um time pesado de analistas, pra acompanhar todas.

É esse acompanhamento que é a nata do livro. Já que Lynch conta sobre o Magellan desde que assumiu sua gestão, no final da década de 70, até se aposentar, em 1990.

São exatamente essas histórias, que vão te fazer entender como o lendário gestor escolhia suas ações, quando as vendia, quais os motivos por trás de uma venda, como avaliava as empresas e como acompanhava as histórias contadas por cada uma delas.

Sem dúvida, ele possui ideias para se guardar na cabeceira da cama, principalmente aquelas relacionadas aos períodos de crise enfrentados pelos EUA durante os 13 anos de sua gestão.

Valuation Freestyle do livro:

Nota: 9

Dificuldade: básica

Como boa parte dos livros, esse também não precisaria ter tantas páginas. Por isso segue aquele guia de amigo sobre quais os melhores capítulos: introdução, capítulos 1, 4 a 12, e capítulo 15 até o final.

Se já quiser aproveitar e comprar o livrinho, é só clicar aqui!

🦆 The Great Bubble

Making fintwit great again

⏳ Atemporalidades

Leia agora, leve pra vida.

You only control the effort, not the results. @RyanHoliday

Knowledge isn't free. You have to pay attention. @ProfFeynman

Por hoje é só pessoal 🤙

Bebam café, se hidratem e cuidado com o fundo que você vai colocar sua grana!

Boa semana e bons negócios!

Tem alguma dúvida, crítica ou sugestão pro Diário? É só responder esse e-mail, comentar aqui embaixo se você estiver vendo pelo Substack ou mandar uma mensagem no Twitter/Instagram de qualquer um dos nossos analistas!

Ótima carta!

Talvez o ticket dos FIIs esteja errado: "Se você é cotista de alguns FIIs da VBI ou do Pátria, como o PBVI11, LBVI11, PATC11 e PATL11, saiba que esse desfecho pode ser do seu interesse."

Não seria: PVBI11? Só pq, de fato, é do meu interesse esse desfecho hahah'