Inflação, pra quem te quero?

A linha amarela está acelerando! Trades de Uma Vida #1: Petróleo -$40 por barril! Carta da NAM. Álbum de figurinhas é investimento?

Alguém te encaminhou esse e-mail? Não tem problema, é só se inscrever por aqui:

☕ Expresso de Notícias

Curto e sem açúcar

A linha amarela está acelerando!

Por thiagomd_1 e @guilhermevcz.

Não, não estamos falando sobre a conhecida avenida no Rio de Janeiro. Mas sim da linha de veículos pesados, destinados a obras de engenharia e ao agronegócio, como essa motoniveladora aí embaixo.

Pra você, caro leitor, não falar que a gente só dá notícias ruins sobre o setor de veículos no país, os dados apresentados por Raphael Galante são bastante animadores.

Enquanto a venda de veículos leves sofre esse ano, a venda de pesados está voando e apresenta um ganho de volume de 60% quando comparada com o ano passado.

Mas não é só isso. Tem 5 anos que as vendas só sobem no setor e praticamente dobramos o volume de 10 anos atrás. Pelo menos com relação às motoniveladoras, escavadeiras e afins, mostradas no gráfico, muito usadas em obras de infraestrutura.

Eu sei que você deve estar achando que 2.600 unidades são poucas. Porém, vale lembrar que essas máquinas custam verdadeiras fortunas, geralmente, na casa dos milhões de reais.

Essas 2.600 unidades, por exemplo, correspondem a 42 mil Renault Kwid. E olha que o Kwid só vendeu 24 mil unidades nesse ano. Ou seja, as vendas estão realmente bombando, com a vantagem de que as linhas de produção desses veículos não precisam da mesma quantidade de semicondutores que as linhas de carros leves.

Vendas bombando sem restrição de oferta = sucesso!

Sem contar que o melhor disso tudo é que as vendas fortes de máquinas indicam aquecimento das obras de infraestrutura, que devem aumentar em 2022. Mais obras, por sua vez, significam mais empregos, afinal é preciso gente para operar as máquinas, mesmo que algumas hoje em dia sejam operadas remotamente (principalmente no agronegócio).

Fato é que o setor está aquecido, tanto é que tenho certeza que você já deve ter visto uma pá carregadeira trabalhando em alguma obra por aí na sua cidade:

Será que veremos as empresas com exposição às máquinas da linha amarela apresentando bons resultados nos próximos trimestres?

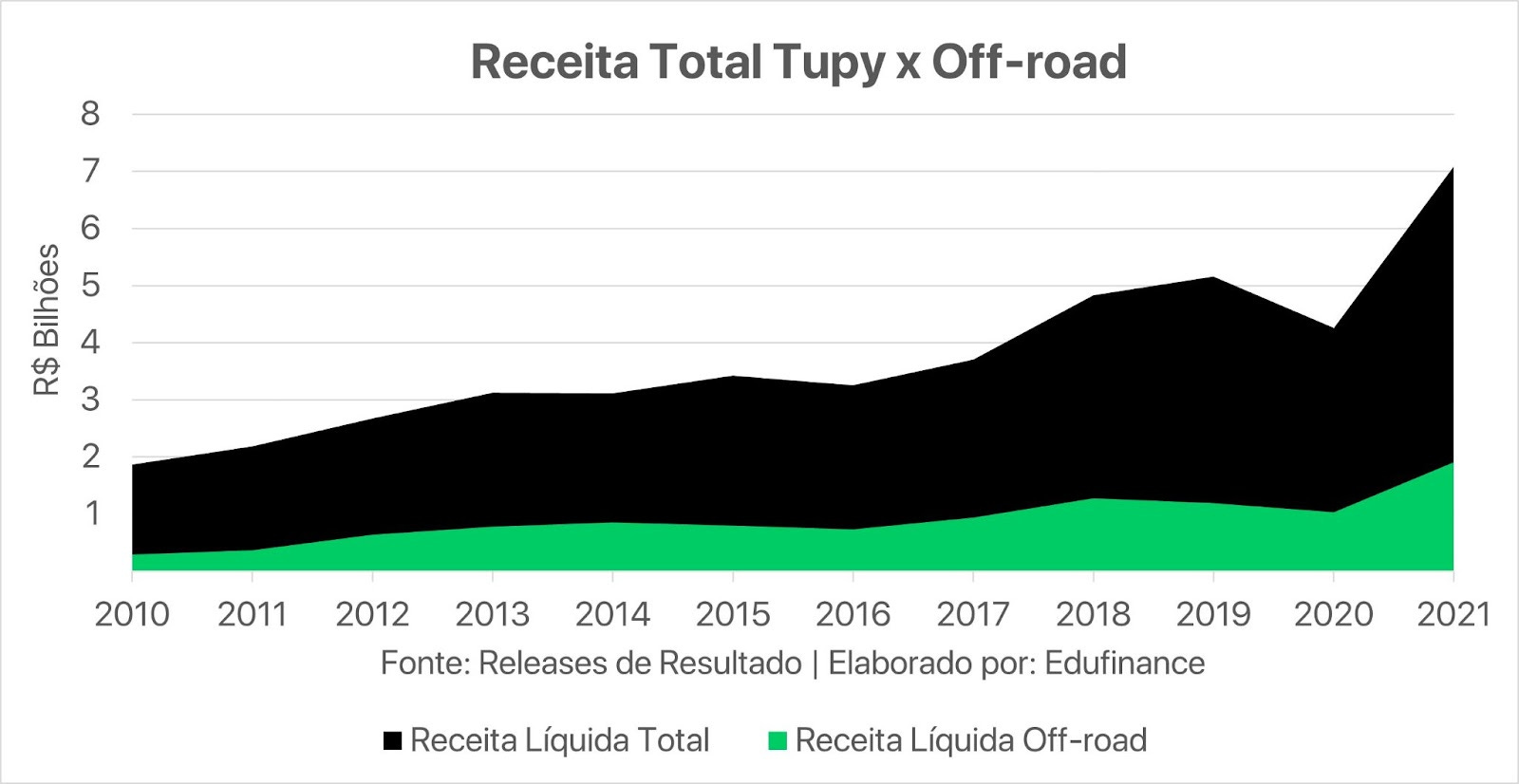

Bom, se você viu nosso relatório da Tupy (garanta sua cópia na faixa aqui) sabe que a empresa tem praticamente ⅓ da sua Receita vinda do segmento chamado Off-road.

Aqui, a empresa fornece blocos e cabeçotes de motores para as maiores fabricantes do setor, empresas como: Caterpillar, John Deere, Komatsu, Case e New Holland.

A categoria de Off-road na Tupy teve um CAGR de 18,7%, saindo de um faturamento de R$ 290 milhões, em 2010, para R$ 1,9 bi, em 2021.

A Armac (ARML3), por sua vez, tem todo o seu negócio voltado pra locação de máquinas.

Com 6.898 equipamentos em sua frota, a empresa atende a clientes dos setores de logística agrícola, agroindustrial, fertilizantes, alimentos & bebidas, mineração, papel e celulose, transportes e infraestrutura.

A empresa, apesar de líder no segmento no Brasil, tem menos de 2,5% de market share.

Dá pra ver que o crescimento no número de máquinas da empresa também foi acelerado. No 1T22, a empresa adicionou 673 equipamentos à sua frota. No 1T21, ela possuía 1.403, o que dá um crescimento de ano contra ano de 391,7%!

Enquanto a turma dos leves anda sofrendo pra pagar as contas, a turma dos pesados está vivendo um dos melhores momentos do setor.

📜Histórias de Mercado

Não se repetem, mas rimam.

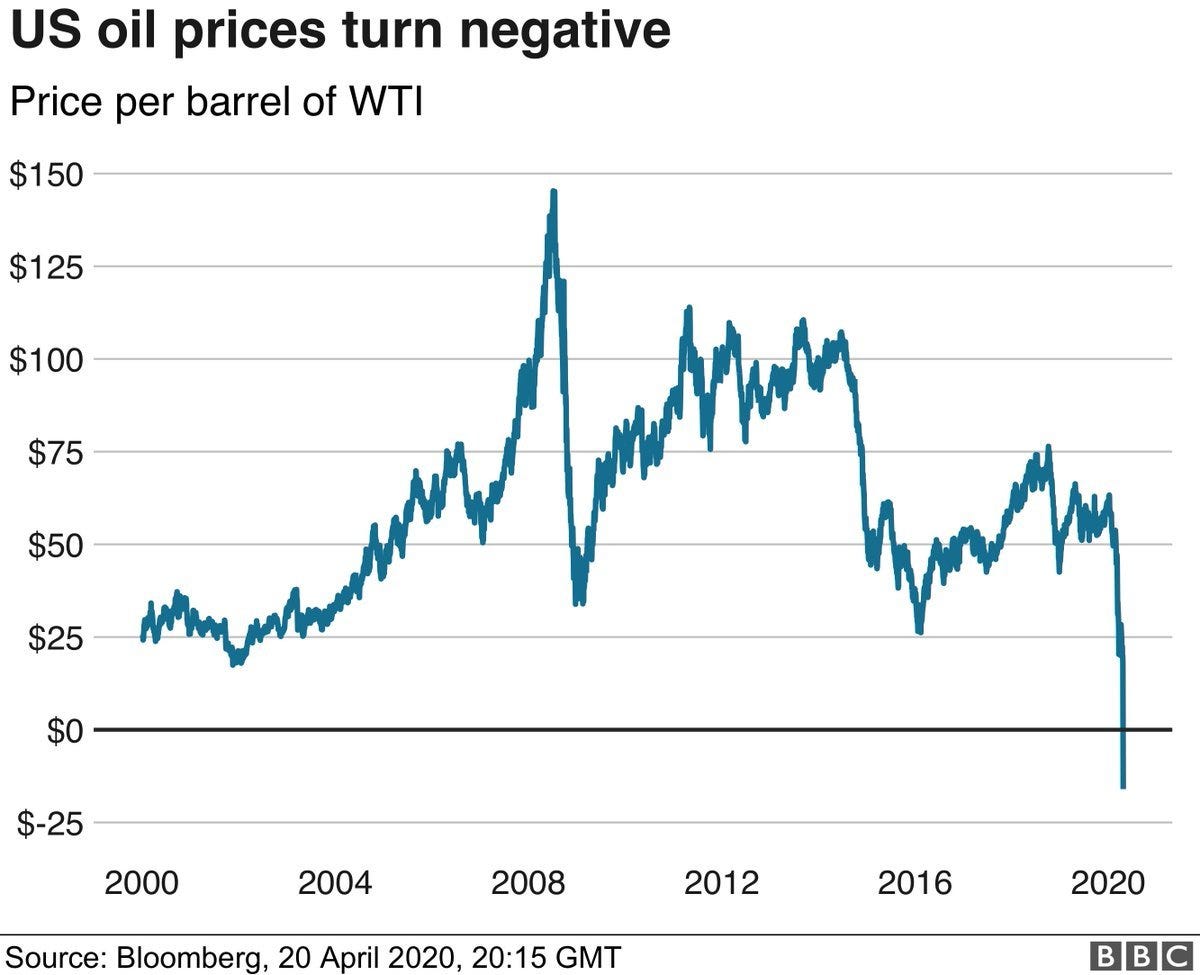

Trades de Uma Vida #1: Petróleo -$40 por barril

Como 9 traders britânicos embolsaram 600 milhões de dólares enquanto o Bank of China tomou um prejuízo de 1,4 bilhão

Por @guilhermevcz

Abril de 2020.

Depois de anos tradando na London’s International Petroleum Exchange, Paul "Cuddles" Commins agora comandava uma equipe de 9 traders especializados em commodities. O grupo se chamava Vega Capital e ficava sediado em Essex, na Inglaterra.

O mercado favorito deles? Contratos futuros de petróleo.

Os futuros de WTI - West Texas Intermediate (negociados em 1.000 barris) são os contratos mais líquidos no mercado de petróleo.

Ao contrário dos futuros do Brent, que podem ser liquidados em dinheiro, os compradores que possuem os futuros do WTI no vencimento são obrigados a tomar posse do petróleo em Cushing, Oklahoma, nos Estados Unidos.

Cushing tem centenas de oleodutos e tanques de armazenamento de petróleo, mas a demanda por petróleo caiu em abril de 2020 por causa dos lockdowns da pandemia.

Como os preços caíram, os investidores optaram por armazenar petróleo nas instalações de Cushing até que a demanda voltasse. Com isso, a capacidade de armazenamento foi caindo cada vez mais.

20 de abril foi o dia de liquidação dos futuros do WTI de maio de 2020, o que significa que qualquer pessoa holdando contratos no vencimento teria que receber a entrega em Cushing.

O problema era que toda a capacidade de armazenamento estava tomada. Sem armazenamento disponível, não havia como "receber a entrega". Os futuros do WTI abriram a US$ 20 por barril no dia 20 antes de começar a cair, já que nenhum comprador surgiu.

Aqui é onde entra Cuddles e companhia.

Na abertura do mercado, Cuddles e sua equipe shortearam futuros de WTI e compraram uma série de ordens TAS - Trade at Settlement. Os contratos TAS determinam que seus detentores liquidem suas posições ao preço de fechamento do mercado.

Se você vender futuros e colocar ordens TAS, você "compra o fechamento", ou seja, o último preço negociado.

Se você vender $ 20 e o preço fechar em $ 10, você lucra $ 10 por contrato (vendeu $ 20, recomprou por $ 10). Da mesma forma, se você comprar contratos TAS por US$ 20 e o preço fechar em US$ 10, você vai perder US$ 10 por contrato (compra a US$ 20, venda por US$ 10).

Naquela manhã, enquanto Cuddles estava vendido, o Bank of China, por meio do Crude Oil Treasure, estava comprado em contratos TAS.

Crude Oil Treasure (COT) foi um produto de investimento oferecido a investidores de varejo pelo Bank of China. O banco usava slogans como “petróleo é mais barato que água” para atrair capital de investidores. O banco alegava que os investidores ganhariam dinheiro independentemente dos movimentos nos preços do petróleo.

À medida que o dia passou, o petróleo caiu de US$ 18 para US$ 10. Commins aumentou sua aposta. Enquanto isso, assumindo que o petróleo não poderia ficar negativo, o COT dobrou sua posição.

Com quatro horas de negociação restantes, os compradores desapareceram.

Por quê? Porque ninguém podia receber.

Se você possui US$ 100 milhões em contratos WTI no fechamento do dia de vencimento, você deve receber US$ 100 milhões em petróleo. Se você, “fisicamente”, não pode receber US$ 100 milhões em petróleo, você reduz seu preço até encontrar um comprador.

Sem mais armazenamento e com apenas quatro horas de negociação restantes, os vendedores entraram em pânico e começaram a colocar preços abaixo de 0.

O Bank of China continuou comprando até US$ 0, porque o petróleo nunca havia ficado negativo... até aquele momento.

Quando os preços do WTI atingiram -$1, o inferno começou.

Percebendo o momentum, Cuddles e sua equipe aumentaram ainda mais o short.

Os preços continuaram a cair durante a tarde. Nos 30 minutos entre 13h e 13h30, os traders teriam sido responsáveis por 29,2% do volume total de futuros de petróleo WTI.

No final do dia, os futuros do WTI fecharam em -US$ 37 por barril. Como tanto Cuddles quanto o Banco da China usaram contratos TAS, ambos tiveram que liquidar no preço de fechamento.

Com o petróleo negativo, Commins foi pago para "comprar" seus contratos por -$37.

O COT sofreu perdas catastróficas depois que os preços caíram abaixo do que pensavam ser possível.

Cuddles e seu grupo de 9 traders ganharam mais de US$ 600 milhões! 🤯

O COT fechou o dia com uma perda de US$ 1,4 bilhão.

E o que aconteceu com os “Essex Boys”?

Alguns compraram mansões, um criou uma empresa de corridas e outro se mudou para a Argentina pra jogar pólo.

Enquanto isso, os investidores de varejo chineses, que achavam que o COT era "seguro", foram obrigados a ficar com suas perdas.

Atualmente, os reguladores estão investigando os “Essex Boys” por atividades de trade ilegais, mas o grupo nega qualquer crime.

Eles simplesmente viram uma negociação única na vida e colocaram seu dinheiro nisso.

Esse texto é uma adaptação desta thread do @Jack_Raines. Já ouviu falar de algum trade famoso que fez a pessoa “resolver a vida” e quer saber como ele aconteceu? Manda pra gente que nós contamos a história nessa seção.

🎓 Filosofando

Só sei que nada sei

Inflação, pra quem te quero?

Os efeitos nefastos da inflação na renda do brasileiro e seu papel no aumento da desigualdade.

Por thiagomd_1

Desde 2020 você escuta que a inflação no mundo inteiro bate recorde atrás de recorde nos acumulados de 12 meses. Aqui no Brasil, o acumulado do IPCA está em 11,89%, considerando junho de 2022. Mas esse índice amplamente divulgado não reflete a realidade da maioria dos brasileiros.

O que me deixa revoltado é que pouca gente sabe disso, apesar de sentir na pele efeitos muito mais pesados. E pra piorar a situação, menos gente ainda, faz questão de explicar o problema.

Hoje vamos resolver isso de uma vez por todas e você vai ver que o IPCA amplamente divulgado e repetido pelos brasileiros não quer dizer muita coisa.

Provavelmente você já deve ter percebido que os preços no supermercado raramente parecem respeitar o aumento indicado no IPCA. De 2020 pra cá é fácil notar que alguns itens de consumo básico dobraram de preço.

O leite Itambé sem lactose (minha esposa é intolerante), por exemplo, saiu de R$ 4 pra R$ 8. Uma subidinha tranquila de 100%.

O pão de sal saiu de R$ 11/kg, pra R$ 20 (um aumento de 80%). O pó de café saiu de R$ 8 (500g), pra R$ 16 (100%) e o queijo muçarela saiu de R$ 25/kg pra R$ 45 (80%). Detalhe: isso é só que veio na minha cabeça, de bate e pronto.

Mas se a gente fizer uma pesquisa rápida, a gente descobre que o custo da cesta básica aumentou 48,3% em três anos. Em outras palavras, a cesta de produtos mais essenciais pra alimentar o brasileiro passou de R$ 482, em fevereiro de 2019, para R$ 715, no mesmo mês de 2022.

Essa alta foi o dobro da inflação acumulada pelo IPCA no mesmo período, que foi de 21,5%.

Como assim, estamos sendo enganados todos os dias nos noticiários?

Mais ou menos.

O IPCA é um índice que mede o consumo das famílias brasileiras que ganham de 1 a 40 salários mínimos, cuja composição da cesta tem mais de 450 itens, que englobam:

Alimentação e bebidas (19,3%)

Habitação (15,6%)

Artigos de residência (3,8%)

Vestuário (4,6%)

Transportes (20,6%)

Saúde e cuidados pessoais (13,5%)

Despesas pessoais (10,7%)

Educação (6,1%)

Comunicação (5,7%)

Ele é medido pelo IBGE, que depois de levantar a variação de todos esses preços, faz uma média. Essa média é o IPCA. E onde está o problema nisso?

O problema das médias é que elas não refletem exatamente a situação de um grupo. Imagine que eu, minha esposa e o Elon Musk (cuja fortuna já bateu US$ 300 bilhões) entremos em uma sala. O patrimônio médio, por pessoa dessa sala, vai ser de US$ 100 bilhões.

Quem tomar esse dado sem conhecer os integrantes do grupo, vai pensar, erroneamente, que eu sou um bilionário e minha esposa também. Porém, se você contar isso pra minha mãe, ela vai rir da sua cara e falar: ô dó do meu filho!

Infelizmente, quando a minha fortuna (risos) e da minha esposa (risos) são somadas à fortuna de Elon Musk, elas não fazem qualquer diferença, já que acrescentam no máximo alguns números na décima casa depois da vírgula. Mas isso não faz com que a média de patrimônio esteja errada. Ela só fica imprecisa pra refletir a minha realidade e a realidade da minha esposa.

Com o IPCA acontece a mesma coisa.

A sua cesta de compras, ou seja, os produtos e serviços que você consome regularmente, pode ser bem diferente da cesta média calculada pelo índice. Com isso, o seu índice pessoal de inflação pode ser maior ou menor do que o IPCA.

E quem você acha que é mais prejudicado nessa conta aí?

Dica: a diferença de inflação da cesta básica para o IPCA já diz muita coisa!

Por motivos óbvios, quem está mais preocupado com o preço da cesta básica é o pobre. Afinal, a cesta de consumo pessoal dele é basicamente voltada para alimentação e moradia.

O problema é que, no Brasil, quase todo mundo é pobre e a renda está caindo em todas as faixas.

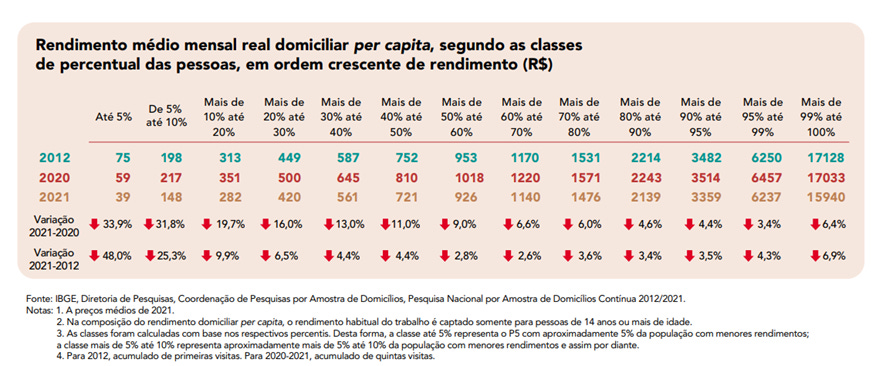

Segundo essa pesquisa do IBGE, em 2021, 90% da população brasileira ganhou até R$ 2.139. Em 2019, a cesta básica representava 22,5% dessa renda. Agora em 2022, ela representa 33,5%. Um salto de 11 pontos percentuais, que significa mais comprometimento do orçamento mensal só pra pagar comida.

Mas os que sofreram mais foram os 50% mais pobres, que ganharam até R$ 721 em 2021. Esses aí, pelo menos, compravam uma cesta básica em 2019. Agora em 2022, sequer conseguem fazer isso. Se em 2019 ela custava 66,5% do orçamento, hoje ela custa 99%.

Aí eu te pergunto: o que significa a variação do IPCA pra essa galera aí que viu o salário ruir e a cesta de consumo subir mais de 40%?

A resposta correta é: NADA!

Se 90% da população do país sofreu com uma inflação na sua cesta de consumo muito maior que o IPCA, pra que que serve esse indicador?

De novo, a resposta correta é: NADA! Ou pelo menos quase nada (pra não sermos muito radicais).

A distância entre 1 e 40 salários mínimos (renda dos grupos que compõem o IPCA) é muito grande. A galera em uma ponta consome uma cesta de produtos e serviços muuuuuuuito diferente da galera da outra ponta. Trocando em miúdos, a inflação bate diferente em cada classe social.

É o famoso Efeito Cantillon!

Richard Cantillon foi um economista que viveu entre os séculos XVII e XVIII. Segundo ele, os efeitos de uma expansão monetária (impressão de dinheiro) eram primeiro aproveitados pelos amigos do rei.

O motivo é simples: eles recebiam esse dinheiro antes. Quando o dinheiro chegava ao resto da população, a inflação já tinha subido os preços dos bens e serviços há um tempo e a galera já estava sofrendo com a perda do poder de compra.

Isso acontece até hoje, uma vez que a principal forma que os governos usam para injetar dinheiro na economia acontece através do sistema bancário. E quem você acha que tem acesso a esse dinheiro barato antes? O sujeito que tem ativos para dar em garantia ou o sujeito com nome no Serasa?

Se você respondeu o primeiro, parabéns! É isso mesmo. O cidadão com grana e patrimônio chega nesse crédito antes, compra mais ativos e inflaciona o preço dos ativos comprados, em consequência, inflaciona o preço de seu próprio patrimônio (ações, carros, casas, jóias, etc).

Quando o dinheiro chega no carinha com nome no Serasa (se é que chega), já está tudo caro e ele já está ralando o rabo bumbum há um tempo pra pagar pela própria subsistência. Vou te dar um exemplo concreto com o que rolou aqui em casa.

Minha esposa tem um pequeno negócio (uma loja de semijoias) desde 2018. Com a pandemia, o governo liberou um crédito para PME (pequena e média empresa) chamado PRONAMPE, ao custo de CDI + 3%. Na época, ela tentou de tudo pra conseguir esse crédito, mas como o negócio era muito pequeno, com pouco tempo de vida e faturamento baixo, ela não conseguiu nada.

O sentimento era que quem estava conseguindo, geralmente tinha um ótimo relacionamento com o banco ($$$) e operações mais maduras ($$$). Semana passada, porém, quase 2 anos depois, o banco ligou pra ela oferecendo o mesmo crédito, no mesmo programa, só que agora a CDI + 6%. A diferença é que ofereceram a ela até R$ 130 mil — mais de 4x o crédito tentado da primeira vez — só que a um custo de capital muito maior.

O economista austríaco Frederich A. Hayek comparou o efeito Cantillon a despejar mel em um prato. O mel (dinheiro), ao contrário de outras substâncias mais líquidas, se expande lentamente do centro para os lados do prato (população). Mas ele não faz isso de maneira uniforme ou simultânea.

Bora ver na prática o que aconteceu no Brasil?

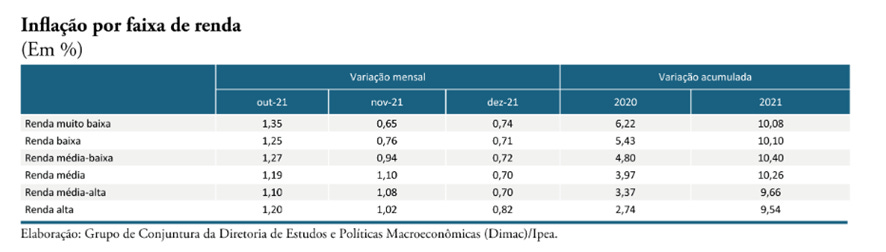

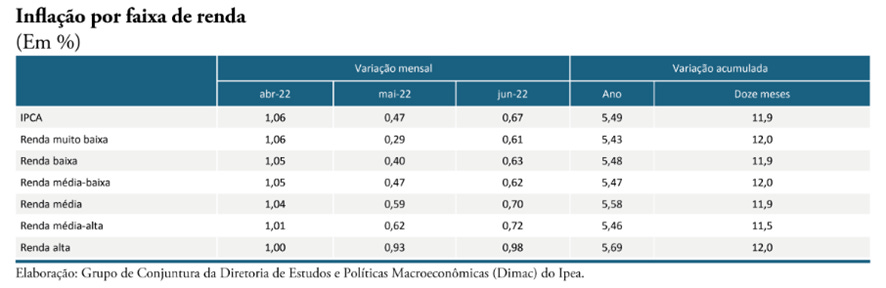

Em 2020, a inflação pra parcela da população com renda baixa foi de 6,22% (nível emergentes sofridos), enquanto a inflação pra galera da renda alta foi de apenas 2,74% (nível países desenvolvidos). Em 2021, a coisa ficou mais uniforme, mas ainda assim, quanto mais baixa a renda, maior a inflação.

Agora dá uma olhada pra 2022:

Ficou ainda mais uniforme, né?

Lembra do mel escorrendo no prato? Ele chega em uma extremidade mais rapidamente que na outra, mas uma hora ele cobre o prato inteiro. E foi exatamente isso que aconteceu de 2020 pra cá.

A inflação começou afetando muito fortemente as classes mais baixas, até que passou a afetar todo mundo quase da mesma maneira, na média. Mas ainda temos que levar em conta a cesta de consumo que vimos lá em cima e o problema das médias. Nunca se esqueça deles, afinal é por causa deles que vamos conseguir avaliar com precisão os efeitos em cada classe.

Em outras palavras, a inflação, além de achatar o poder de compra do cidadão, pesou de forma diferente no bolso de cada classe social e aumentou a desigualdade. Tudo isso porque o cidadão de baixa renda começou a pagar mais caro por sua cesta de produtos antes do mais rico e teve acesso ao dinheiro impresso pelo governo mais tarde.

E você aí se sentindo protegido porque investiu seu dinheiro no Tesouro IPCA, né? (risos).

Acontece que o único realmente beneficiado com uma inflação alta é o emissor desse título do tesouro aí. Acredite: o governo “ri do seu cabelo” quando você compra isso, porque ele sabe que quem vai ganhar com inflação no longo prazo é ele e não você.

Afinal, até o vencimento do título, o dinheiro estará valendo menos e o governo vai estar arrecadando mais!

Quer uma prova?

Desde 2005, por força da Lei 11.033, que o teto limite de isenção do imposto de renda para venda de ações é de R$ 20 mil — o salário mínimo em 2005 era R$ 300.

A tabela do IR prevê uma faixa de isenção pra quem ganha até R$ 1.903. Porém, se fosse devidamente reajustada, essa faixa seria hoje de R$ 4.427.

Por essas e outras, que a inflação aumenta a arrecadação do governo, barateia a dívida pública e gera superávit primário, às custas do cidadão. Mas isso é assunto pra um outro texto!

Por hoje, basta aprender que quanto mais pobre, mais se sofre com os efeitos dela.

Sabe aquele ditado: pau que dá em Chico, dá em Francisco?

Em se tratando de inflação, arrecadação fiscal e efeitos nas diversas classes sociais, pau que dá em Chico, até dá em Francisco, mas no Chico ele bate bem mais forte.

Você quer entender ainda mais sobre o assunto e descobrir como lidar melhor com os efeitos da inflação? Então clica aqui e se inscreva para nosso evento gratuito sobre o tema!

😎Fala Dudu!

Sua carta sátira semanal do gestor do primeiro hedge fund de Niterói

Salve, famíliaaaa! Dudu aqui dando a letra.

Com os futuros DAQUELE jeitinho e o IBOV recuperando a faixa psicológica dos 100 mil pontos, essa semana eu dei menos trabalho para a terapeuta!

Bora pras notícias de ontem?

QUEM QUER DINHEIROOOO? - O secretário do Tesouro e Orçamento do Ministério da Economia, disse ontem que a proposta do Orçamento para 2023 deverá ter um Auxílio Brasil de R$ 400, em vez dos R$ 600 que serão pagos até o fim de 2022. No nosso Brasil, nada mais permanente que uma distribuição de dinheiro temporária.

Nessa horas, temos que lembrar quem tem teto de vidro: as pessoas em evidência e o orçamento público… Mas só um deles toma pedrada independentemente de orientação política.

NÃO SE MORRE DE TÉDIO NA AMÉRICA LATINA - Também não se morre de tédio na terra latina pura: a Itália. Na quinta passada, o presidente italiano dissolveu o parlamento, após a renúncia do primeiro-ministro Mario Draghi.

O que rola: Draghi é ex presidente do banco central e sua condição para ser primeiro-ministro da Itália, era ter apoio incondicional de uma coalização nacional de partidos políticos. No meio dessa situação, um dos partidos abandonou o pagode mais cedo, o que fez o Draghi, uma espécie de Henrique Meirelles menos geek e que come mais macarrão, pular fora também.

Pra ficar mais tranquilo que entrar em trabalho de parto, a Itália é super endividada desde que o Rio de Janeiro era seguro. Como o Banco Central europeu quer aumentar a taxa de juros pra combater a inflação e os italianos perderam a pessoa que mais poderia ajudar, vamos ver próximos capítulos animados (e populistas).

O EXTERMINADOR - Após anunciar sua renúncia, o primeiro-ministro britânico Boris Johnson falou pela última vez ao parlamento inglês. Ele ainda não é “ex primeiro-ministro” pois ficará mais 3 meses no cargo até o partido conservador decidir um sucessor. Os motivos que fizeram o político renunciar parece piada para o que aguentamos aqui no Brasil, mas no final, todos caem da mesma doença: falta de apoio.

Bem, de qualquer forma, o premiê se despediu do parlamento com uma frase tão ridícula quanto seu cabelo: “Hasta la vista, baby”. Se o exterminador veio do futuro para matar John Connor, Boris Johnson veio do futuro para matar seu barbeiro (e dar festinha no sigilo).

COMENDO O PÃO QUE O DIABO BOMBARDEOU - Na sexta passada, Rússia e Ucrânia assinaram um acordo que permite os atacados exportar seus grãos, trigo, principalmente, com “segurança”, pelo Mar Negro. Segurança está entre aspas, pois no dia seguinte do acordo, a Rússia bombardeou o porto de Odessa.

Ou seja, mesmo combinando com os russos, ainda tem como dar ruim.

Quem mediou esse acordo foram a Turquia e a ONU, que fazem o papel do policial que pede pro vizinho chato abaixar o som e acha que já tá bom… Vão aumentar o som de novo.

O MAIOR MERCADO DE ATIVOS - Nessa semana, foi definida a abertura do maior mercado brasileiro. Ele que é parcialmente descentralizado, faz pessoas ricas, mexe com as emoções e expõe parte das irracionalidades humanas nas operações de trade: isso mesmo, o álbum da copa.

Esse momento mágico, que ocorre a cada 4 anos, vai ser o mais caro de todos os tempos, o que não me desmotivou.

Aqui na Nikiti, vamos lançar o “HEXA NIKITI FOF” (FOF é para “Funds of Figurinhas”) onde iremos realizar operações diárias e alavancadas para ser a primeira asset a completar um álbum aqui no país. A taxa de administração é de 4% (1 por cento pra cada real do pacotinho) e 30% do que exceder as figurinhas repetidas. Fale com o seu assessor!

Obviamente, os estagiários irão boletar as operações no sol de meio dia pra trocar as repetidas.

E é isso, galerinha!

Se cuidem, bebam água, abraços e bons negócios🤝

🎃 Off-topic

Será que o álbum de figurinhas da Copa é um bom investimento?

Por monnerat_rafael

A Panini começou a pré-venda do álbum e das figurinhas da Copa do Mundo de 2022 e acabou assustando os colecionadores de plantão. Todo mundo anda reclamando dos preços dos pacotes e do álbum.

E convenhamos que a reclamação faz sentido. Cada pacote com cinco figurinhas vai custar R$ 4 e o álbum de capa tradicional vai sair por R$ 12. Já o álbum de capa dura vai sair por R$ 44,90.

Pra você ter noção, em 2018, na última Copa, cada pacotinho custava 2 reais! Haja inflação nesses quatro anos pra “justificar” esse preço atual.

Foi aí que a gente aqui do Edufinance entrou na brincadeira e resolveu fazer algumas análises.

As primeiras foram: Quanto vai custar completar esse álbum? Quanto custaram os outros?

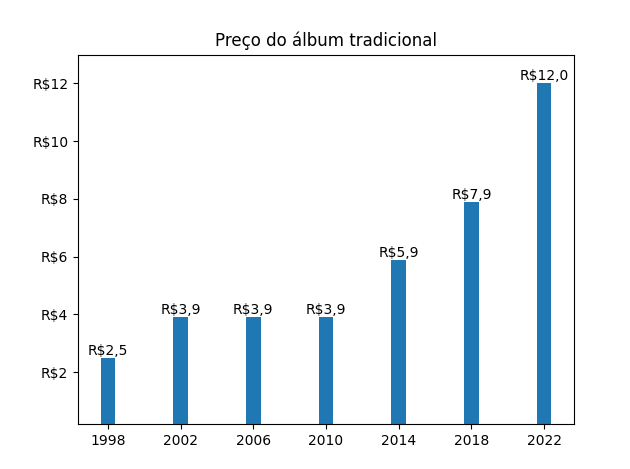

Pra entendermos isso, o Brenno, o nosso analista quantitativo, fez uma análise animal no Python. E o resultado foi impressionante: a Panini vem aumentando o número de figurinhas Copa após Copa.

É certo que isso é de propósito e é claro que encarece o álbum.

O preço do pacotinho também vem crescendo de forma exponencial. Saiu de 40 centavos em 1998 pra R$ 4 em 2022. Ou seja, aumentou em 10 vezes! A inflação, por sua vez, não chegou nem perto disso e ficou em 340%.

Pelo menos, o aumento do preço do álbum não acompanhou o do pacote. Na nossa opinião, isso é uma estratégia de marketing. Afinal, depois que o colecionador já tem o álbum, ele vai estar muito mais disposto a comprar as figurinhas.

Em outras palavras, a Panini decidiu colocar uma margem baixa no álbum e ganhar dinheiro mesmo nos pacotes.

Com a quantidade de figurinhas, o número de figurinhas por pacote, o preço dos pacotinhos e também do álbum, a gente descobriu quanto custou pra completar cada álbum desde 1998. A diferença é de assustar!

Enquanto em 1998 um álbum completo custava R$ 45,30, em 2022 ele vai custar R$ 548!

Mas esse gráfico tem um problema: ele não leva em conta a inflação. E como podemos resolver isso?

Simples. Vamos calcular quantos % do salário mínimo o álbum custava em cada época.

E é aí que mora a surpresa.

Se a gente fizer a conta, vamos descobrir que o álbum mais barato da história foi o de 2014! Você precisaria de “apenas” 18% do salário mínimo para completá-lo.

Já no de 2022 esse número pula para 45%!

Lembrando que:

Salário mínimo 1998: R$ 130.

Salário mínimo em 2022: R$ 1.212.

Mas aí a gente pensou em outra coisa. Será que completar o álbum e vender daqui a alguns anos pode ser visto como um bom investimento?

Foi aí que eu resolvi me aventurar pra descobrir isso.

Os dados de quanto custou cada álbum já facilitaram bastante a conta. Outra coisa que eu precisei foram os preços atuais de cada álbum, desde 1998. Pra isso, procurei cada um no bom e velho Mercado Livre.

Por fim, pra saber se foi um bom investimento, foi só comparar o retorno dos álbuns com a inflação, medida pelo IPCA, a taxa de juros, dada pelo CDI e o retorno da bolsa de valores, medida pelo IBOVESPA (IBOV).

Vamos pros resultados!

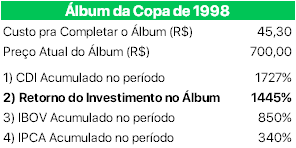

Em 1998, o álbum custou R$ 45,30 pra completar e hoje dá pra achar no Mercado Livre por R$ 700, um retorno de 1.445%!

Bem melhor que o Ibovespa! Mesmo assim, o álbum ainda perdeu pro CDI.

O investimento pra completar o álbum da Copa de 2002 foi de R$ 57,60 e hoje ele sai por R$ 500. O retorno não foi tão bom quanto o do álbum de 1998, mas 768% também não foi horrível. Perdeu pro IBOV por pouco, mas ganhou do CDI.

Em 2006, o negócio já ficou mais feio. O álbum custou R$ 72 pra completar e hoje tá saindo por uns R$ 180.

Isso dá um retorno de 150%, empatando com a inflação. O CDI, no mesmo período, foi de 325% e o IBOV foi de 174%.

Já da Copa de 2010 pra cá, esse investimento foi péssimo. Dá pra comprar os álbuns por menos do que foi gasto pra completar.

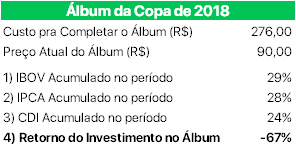

O álbum de 2018 é o caso mais gritante: custou R$ 276 pra fechar e hoje sai por R$ 90. Uma queda de 67%.

A verdade é que completar um álbum esperando ganhar dinheiro lá na frente é muito arriscado. Você vai ter que esperar mais de 20 anos pra lucrar e no meio pode perder o álbum: ele pode molhar, rasgar, ser comido pelo cachorro ou perdido em uma mudança.

Fora que é bem possível que ele não se valorize tanto quanto os de 1998 e de 2002, principalmente considerando o valor que vai ser preciso gastar para completá-lo esse ano.

Mas é claro que isso não quer dizer que não valha a pena colecionar as figurinhas da Copa.

Tem gente aqui no Edufinance que até já fez planilha pra planejar a coleção!

⏳ Atemporalidades

Leia agora, leve pra vida.

No fim das contas, uma pessoa ama os próprios desejos e não aquilo que é desejado. — Nietzsche

Inflação é a arte de falsificar a moeda por conta do Estado. — Sofocleto

Por hoje é só pessoal 🤙

Bebam café, se hidratem e repitam todos os dias: a culpa da inflação é de quem controla as impressoras de dinheiro!

Boa semana e bons negócios!

Tem alguma dúvida, crítica ou sugestão pro Diário? É só responder esse e-mail, comentar aqui embaixo se você estiver vendo pelo Substack ou mandar uma mensagem no Twitter/Instagram de qualquer um dos nossos analistas!

Editado por guilhermevcz e thiagomd_1.